De hypotheekrente is een belangrijke factor voor huiseigenaren en potentiële kopers. Het bepaalt immers de kosten van het lenen van geld voor de aankoop van een huis. Maar wat kunnen we verwachten als het gaat om de hypotheekrente in de nabije toekomst?

De afgelopen jaren hebben we historisch lage hypotheekrentes gezien. Dit heeft geleid tot een toename in het aantal mensen dat een huis koopt of oversluit, omdat lenen goedkoper is geworden. De lage rentestanden zijn mede het gevolg van het beleid van de Europese Centrale Bank (ECB) om de economie te stimuleren.

Echter, er zijn ook factoren die voor onzekerheid zorgen wat betreft de toekomstige hypotheekrente. Denk hierbij aan economische ontwikkelingen, zoals inflatie, werkloosheidscijfers en geopolitieke spanningen. Deze factoren kunnen invloed hebben op de rentestanden en zorgen voor schommelingen.

Verschillende financiële instellingen en economen proberen voorspellingen te doen over de toekomstige ontwikkelingen van de hypotheekrente. Hoewel niemand met zekerheid kan zeggen hoe de rente zal veranderen, zijn er wel trends en prognoses die aangeven dat we mogelijk een stijging kunnen verwachten in de komende periode.

Veranderingen in de hypotheekrente hebben directe invloed op de huizenmarkt. Een stijging van de rente kan leiden tot hogere maandlasten voor huiseigenaren en potentiële kopers, wat kan resulteren in minder vraag naar koopwoningen. Aan de andere kant kan een daling van de rente juist zorgen voor meer activiteit op de huizenmarkt.

Voor huiseigenaren die hun hypotheek willen oversluiten of potentiële kopers die op zoek zijn naar een huis, is het belangrijk om rekening te houden met mogelijke veranderingen in de rentestanden. Het is verstandig om advies in te winnen bij financiële experts en verschillende scenario’s te overwegen voordat u een beslissing neemt.

Kortom, hoewel niemand met absolute zekerheid kan voorspellen hoe de hypotheekrente zich zal ontwikkelen, is het verstandig om op de hoogte te blijven van trends en ontwikkelingen in de markt om zo goed mogelijk voorbereid te zijn op eventuele veranderingen.

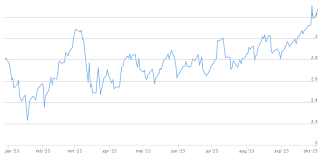

De huidige stand van de hypotheekrente wordt beïnvloed door verschillende factoren, zoals economische omstandigheden, het beleid van de Europese Centrale Bank en de concurrentie tussen geldverstrekkers. Momenteel bevinden we ons in een periode van historisch lage rentestanden, wat gunstig is voor huiseigenaren en potentiële kopers. In vergelijking met voorgaande jaren zien we dat de hypotheekrente aanzienlijk lager is dan voorheen, waardoor lenen goedkoper is geworden. Dit heeft geleid tot een toename in het aantal mensen dat besluit een huis te kopen of hun huidige hypotheek over te sluiten om te profiteren van de gunstige rentevoorwaarden. Het is echter belangrijk om te beseffen dat rentestanden kunnen fluctueren en dat het verstandig is om advies in te winnen bij financiële experts om weloverwogen beslissingen te nemen met betrekking tot uw hypotheek.

Verschillende factoren kunnen de verwachtingen voor de hypotheekrente op korte termijn beïnvloeden. Allereerst spelen economische indicatoren zoals inflatiecijfers, werkloosheidscijfers en groeiverwachtingen een belangrijke rol. Daarnaast heeft het beleid van de Europese Centrale Bank (ECB) invloed op de rentestanden. Ook geopolitieke gebeurtenissen en ontwikkelingen in de internationale markten kunnen de rente beïnvloeden. Kortom, een combinatie van economische, financiële en politieke factoren bepaalt mede hoe de hypotheekrente zich op korte termijn zal ontwikkelen.

Ja, er zijn voorspellingen beschikbaar over hoe de hypotheekrente zich zal ontwikkelen in de komende maanden/jaren. Verschillende financiële instellingen, economen en marktanalisten proberen trends te identificeren en prognoses te maken over de toekomstige rentestanden. Hoewel deze voorspellingen geen absolute zekerheid bieden, geven ze wel een indicatie van mogelijke ontwikkelingen op de hypotheekmarkt. Het is belangrijk om deze voorspellingen in overweging te nemen bij het nemen van financiële beslissingen met betrekking tot uw hypotheek, zoals het afsluiten of oversluiten van leningen. Het raadplegen van experts en het volgen van actuele informatie kan u helpen om goed geïnformeerde keuzes te maken die aansluiten bij uw financiële doelen en situatie.

Om te profiteren van historisch lage rentestanden bij het afsluiten of oversluiten van een hypotheek, is het belangrijk om goed geïnformeerd te zijn en de juiste stappen te zetten. Allereerst is het verstandig om de huidige rentetarieven en voorwaarden van verschillende geldverstrekkers te vergelijken. Door te shoppen voor de beste deal kunt u mogelijk een lagere rente en gunstigere voorwaarden vinden. Daarnaast kan het raadzaam zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het maken van de juiste keuzes op basis van uw persoonlijke situatie. Het is ook slim om rekening te houden met eventuele kosten die gepaard gaan met het oversluiten van uw hypotheek, zodat u een weloverwogen beslissing kunt nemen en optimaal kunt profiteren van de lage rentestanden.

Wanneer de hypotheekrente stijgt, kunnen de gevolgen voor uw maandelijkse lasten aanzienlijk zijn. Een hogere rente betekent dat u meer rente moet betalen over uw hypotheekbedrag, wat kan resulteren in een verhoging van uw maandelijkse aflossingen. Dit kan leiden tot een toename van uw totale woonlasten en mogelijk een druk leggen op uw financiële situatie. Om u voor te bereiden op een mogelijke stijging van de hypotheekrente, is het verstandig om verschillende scenario’s te berekenen en te bekijken hoe dit uw budget zou beïnvloeden. Daarnaast kunt u overwegen om advies in te winnen bij een financieel adviseur om te bespreken welke stappen u kunt nemen om eventuele financiële risico’s te beperken en uw financiële planning aan te passen aan veranderende rentestanden. Het is belangrijk om proactief te zijn en tijdig maatregelen te nemen om uzelf te beschermen tegen onverwachte kostenverhogingen.

Het is een veelgestelde vraag of het verstandig is om op dit moment een huis te kopen met het oog op mogelijke veranderingen in de rentestanden. Het antwoord hierop hangt af van verschillende factoren, waaronder uw persoonlijke financiële situatie, de huidige rentestanden en uw verwachtingen voor de toekomst. Als de hypotheekrente momenteel historisch laag is en u van plan bent om langere tijd in het huis te blijven wonen, kan het gunstig zijn om nu te kopen. Echter, als u zich zorgen maakt over mogelijke rentestijgingen en de invloed daarvan op uw maandelijkse lasten, is het verstandig om goed advies in te winnen en verschillende scenario’s te overwegen voordat u een beslissing neemt. Het is altijd aan te raden om een weloverwogen keuze te maken die past bij uw financiële doelen en mogelijkheden.

Economische factoren zoals inflatie en werkloosheid spelen een cruciale rol bij het bepalen van de hypotheekrente verwachting. Inflatie, de stijging van prijzen van goederen en diensten, kan invloed hebben op de rentestanden doordat centrale banken hun beleid aanpassen om inflatie onder controle te houden. Hoge inflatie kan leiden tot hogere rentetarieven om de koopkracht van geld te behouden. Werkloosheidscijfers zijn ook belangrijk, aangezien een hoge werkloosheid vaak gepaard gaat met lagere rentestanden om de economie te stimuleren. Het is daarom essentieel om deze economische indicatoren in de gaten te houden bij het voorspellen van toekomstige ontwikkelingen in de hypotheekrente.

Het aanpassen van uw financiële planning aan eventuele schommelingen in de rentevoeten is essentieel om uw financiële stabiliteit te waarborgen. Om hierop voorbereid te zijn, kunt u overwegen om een buffer op te bouwen voor onverwachte kosten die kunnen ontstaan door rentewijzigingen. Daarnaast is het verstandig om regelmatig uw budget en uitgavenpatroon te evalueren, zodat u flexibel kunt reageren op veranderingen in de rentestanden. Het raadplegen van een financieel adviseur kan u helpen bij het opstellen van een plan dat rekening houdt met mogelijke renteschommelingen en u in staat stelt om uw financiële doelen te blijven nastreven.