Een persoonlijke lening en een hypotheek zijn twee veelvoorkomende vormen van leningen die mensen kunnen afsluiten. Hoewel beide worden gebruikt om financiële doelen te bereiken, zijn er aanzienlijke verschillen tussen deze twee leenvormen.

Een persoonlijke lening is een lening op afbetaling waarbij u een vast bedrag leent dat u binnen een vooraf bepaalde periode terugbetaalt, meestal met vaste maandelijkse termijnen. De rente op een persoonlijke lening is vaak hoger dan die van een hypotheek, omdat het risico voor de geldverstrekker hoger is.

Met een persoonlijke lening kunt u geld lenen voor allerlei doeleinden, zoals het financieren van een auto, het doen van verbouwingen aan uw huis of het consolideren van schulden. Het geleende bedrag wordt in één keer op uw rekening gestort en u betaalt het geleende bedrag terug volgens de afgesproken voorwaarden.

Een hypotheek is een lening die wordt verstrekt om de aankoop van onroerend goed te financieren, zoals een huis of appartement. Het onroerend goed fungeert als onderpand voor de lening, wat betekent dat als u niet aan uw betalingsverplichtingen voldoet, de geldverstrekker het recht heeft om het onroerend goed te verkopen om de lening terug te betalen.

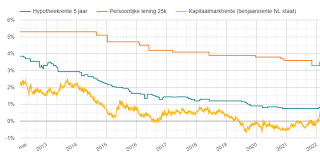

Hypotheken hebben over het algemeen lagere rentetarieven dan persoonlijke leningen vanwege het lagere risico voor de geldverstrekker. Daarnaast zijn hypotheken vaak beschikbaar met langere looptijden, waardoor de maandelijkse lasten lager kunnen uitvallen.

Kortom, hoewel zowel persoonlijke leningen als hypotheken vormen van kredietverlening zijn, zijn er significante verschillen in termen van doelstelling, rentetarieven en terugbetalingsvoorwaarden. Het is belangrijk om deze verschillen te begrijpen voordat u besluit welke leenvorm het beste bij uw financiële behoeften past.

Het antwoord op de veelgestelde vraag “Is een persoonlijke lening verstandig?” hangt af van verschillende factoren, waaronder uw financiële situatie, doelen en behoeften. Een persoonlijke lening kan verstandig zijn als u behoefte heeft aan een specifieke som geld voor bijvoorbeeld het financieren van een grote aankoop of het consolideren van schulden met hoge rentetarieven. Het is belangrijk om de voorwaarden van de persoonlijke lening zorgvuldig te bekijken, inclusief de rente en aflossingstermijnen, om ervoor te zorgen dat u de lening comfortabel kunt terugbetalen. Het is verstandig om advies in te winnen bij een financieel adviseur voordat u besluit of een persoonlijke lening voor u de juiste keuze is.

Het antwoord op de veelgestelde vraag “Hoeveel kan ik lenen naast mijn hypotheek?” hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de waarde van het onroerend goed dat u bezit. Over het algemeen is het mogelijk om een persoonlijke lening af te sluiten naast uw hypotheek, maar geldverstrekkers zullen uw totale financiële situatie beoordelen voordat zij beslissen hoeveel u kunt lenen. Het is verstandig om advies in te winnen bij een financieel adviseur om een duidelijk beeld te krijgen van uw leenmogelijkheden en om ervoor te zorgen dat u verantwoordelijk leent.

Hypotheekrentes zijn over het algemeen lager dan die van persoonlijke leningen vanwege het verschil in risico voor de geldverstrekker. Bij een hypotheek wordt het onroerend goed dat gefinancierd wordt, zoals een huis, als onderpand gebruikt. Dit biedt de geldverstrekker meer zekerheid dat zij hun geld terugkrijgen, zelfs als de lener niet aan zijn betalingsverplichtingen kan voldoen. Hierdoor zijn hypotheekleningen minder risicovol voor de geldverstrekker, wat resulteert in lagere rentetarieven in vergelijking met persoonlijke leningen waarbij geen specifiek onderpand aanwezig is.

Ja, het is mogelijk om nog een lening te krijgen als u al een lening heeft. Echter, het hebben van meerdere leningen kan van invloed zijn op uw kredietwaardigheid en de goedkeuring van nieuwe leningen. Geldverstrekkers zullen uw financiële situatie beoordelen, inclusief uw inkomen, uitgaven en bestaande schulden, voordat zij beslissen of zij u een nieuwe lening willen verstrekken. Het is belangrijk om verantwoordelijk om te gaan met leningen en ervoor te zorgen dat u in staat bent om aan al uw betalingsverplichtingen te voldoen voordat u besluit om nog een lening af te sluiten.

Ja, het is mogelijk om een hypotheek te krijgen als je al een persoonlijke lening hebt. Echter, het hebben van een persoonlijke lening kan invloed hebben op de hoogte van de hypotheek die je kunt krijgen. Geldverstrekkers zullen kijken naar je totale schuldenlast en financiële verplichtingen bij het beoordelen van je hypotheekaanvraag. Het is belangrijk om transparant te zijn over al je leningen en schulden wanneer je een hypotheek aanvraagt, zodat de geldverstrekker een goed beeld heeft van je financiële situatie en daarop kan anticiperen bij het bepalen van de hoogte van de hypotheek die je kunt krijgen.

Ja, het is mogelijk om een hypotheek te krijgen als je al een lening hebt. Echter, het hebben van een bestaande lening kan invloed hebben op de hoogte van de hypotheek die je kunt krijgen. Geldverstrekkers zullen kijken naar je totale schuldenlast en financiële verplichtingen bij het beoordelen van je hypotheekaanvraag. Het is belangrijk om transparant te zijn over al je lopende leningen en goed te laten zien dat je in staat bent om zowel de lening als de hypotheek af te lossen. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur om te bepalen hoe jouw huidige leningen van invloed kunnen zijn op het verkrijgen van een hypotheek.

Een veelgestelde vraag is of een persoonlijke lening invloed heeft op een hypotheek. Het antwoord hierop is ja, een persoonlijke lening kan invloed hebben op uw hypotheekaanvraag. Geldverstrekkers kijken bij het beoordelen van een hypotheekaanvraag naar uw financiële situatie, waaronder uw lopende schulden en verplichtingen. Als u al een persoonlijke lening heeft lopen, kan dit van invloed zijn op het bedrag dat u kunt lenen voor uw hypotheek. Het afsluiten van nieuwe leningen kan ook gevolgen hebben voor uw financiële draagkracht en daarmee voor de hoogte van de hypotheek die u kunt krijgen. Het is daarom belangrijk om goed na te denken over het aangaan van nieuwe leningen voordat u een hypotheek aanvraagt.

Het is een veelgestelde vraag welke schulden meetellen bij het aanvragen van een hypotheek. Bij het beoordelen van uw hypotheekaanvraag houden geldverstrekkers rekening met verschillende soorten schulden die invloed kunnen hebben op uw financiële situatie. Schulden zoals persoonlijke leningen, studieschulden, autoleningen en creditcardschulden worden meestal meegenomen in de berekening van uw maximale hypotheekbedrag. Het is belangrijk om een duidelijk overzicht te hebben van al uw schulden en verplichtingen voordat u een hypotheek aanvraagt, zodat u realistische verwachtingen kunt hebben over wat u kunt lenen en hoe dit uw financiële stabiliteit kan beïnvloeden.

Ja, het is mogelijk om met een persoonlijke lening een huis te kopen, maar dit is over het algemeen niet de meest gebruikelijke of aanbevolen manier om een woning te financieren. Een persoonlijke lening is doorgaans bedoeld voor kleinere bedragen en heeft vaak hogere rentetarieven dan hypotheken. Bij het kopen van een huis wordt meestal een hypotheek afgesloten, omdat deze specifiek is ontworpen voor de financiering van onroerend goed en gunstigere voorwaarden kan bieden, zoals lagere rentetarieven en langere looptijden. Het afsluiten van een hypotheek is daarom vaak de meer geschikte optie voor het kopen van een huis, terwijl persoonlijke leningen meer geschikt zijn voor andere financiële behoeften.