Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, inclusief rente. Maar hoeveel kunt u eigenlijk lenen met een persoonlijke lening?

De hoogte van het bedrag dat u kunt lenen met een persoonlijke lening hangt af van verschillende factoren:

Voordat u besluit om een persoonlijke lening af te sluiten, is het verstandig om uw maximale leencapaciteit te berekenen. Dit kan helpen om realistische verwachtingen te hebben en overmatige schulden te voorkomen.

Verschillende online tools en calculators kunnen u helpen bij het bepalen van het maximale leenbedrag op basis van uw financiële situatie. Het is belangrijk om zorgvuldig te overwegen hoeveel u wilt lenen en of u in staat bent om de maandelijkse aflossingen comfortabel te betalen.

Een persoonlijke lening kan een handige optie zijn voor het financieren van grote aankopen of onverwachte kosten. Echter, het is essentieel om verantwoordelijk te lenen en alleen te kiezen voor een leensom die binnen uw financiële mogelijkheden valt.

Vergeet niet om verschillende geldverstrekkers te vergelijken en offertes aan te vragen voordat u definitief besluit tot het afsluiten van een persoonlijke lening. Zo kunt u de beste voorwaarden vinden die passend zijn bij uw behoeften.

Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, inclusief rente. Het is een lening op afbetaling waarbij het geleende bedrag in één keer op uw rekening wordt gestort. Vervolgens betaalt u maandelijks een vast bedrag aan aflossing en rente gedurende de looptijd van de lening. De looptijd en het rentepercentage worden vooraf vastgesteld, waardoor u duidelijkheid heeft over de totale kosten van de lening. Een persoonlijke lening kan gebruikt worden voor diverse doeleinden, zoals het financieren van een auto, verbouwing of andere grote aankopen. Het is belangrijk om goed te kijken naar uw financiële situatie en de voorwaarden van de lening voordat u besluit om een persoonlijke lening af te sluiten.

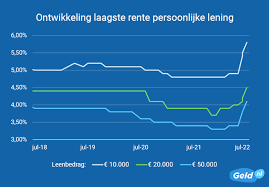

Het bedrag dat u kunt lenen met een persoonlijke lening wordt bepaald door verschillende factoren, waaronder uw inkomen, financiële verplichtingen, kredietgeschiedenis, gewenste looptijd en rentevoet. Geldverstrekkers analyseren uw inkomen om te bepalen hoeveel u kunt lenen. Eventuele lopende leningen of andere financiële verplichtingen kunnen ook van invloed zijn op het leenbedrag dat u kunt krijgen. Daarnaast speelt uw kredietgeschiedenis en credit score een rol bij het bepalen van uw leencapaciteit. De gewenste looptijd van de lening en de rentevoet zijn ook bepalend voor het maximale leenbedrag dat u kunt verkrijgen met een persoonlijke lening. Het is belangrijk om deze factoren in overweging te nemen voordat u besluit om een persoonlijke lening af te sluiten.

Verschillende belangrijke factoren kunnen van invloed zijn op uw leencapaciteit bij het aanvragen van een persoonlijke lening. Ten eerste speelt uw inkomen een cruciale rol, aangezien geldverstrekkers uw financiële draagkracht beoordelen op basis van uw inkomstenbronnen. Daarnaast worden ook eventuele bestaande financiële verplichtingen in overweging genomen, zoals lopende leningen of vaste lasten. Uw kredietgeschiedenis en credit score zijn eveneens belangrijke aspecten die meespelen, aangezien een positieve kredietwaardigheid kan leiden tot een hogere leensom. Tot slot hebben de gewenste looptijd van de lening en de rentevoet ook invloed op hoeveel u kunt lenen met een persoonlijke lening. Het is dus essentieel om deze factoren te begrijpen en te beheren bij het bepalen van uw maximale leencapaciteit.

Ja, het is mogelijk om meer te lenen dan uw maximale leencapaciteit, maar dit brengt aanzienlijke risico’s met zich mee. Wanneer u meer leent dan wat u financieel kunt dragen, loopt u het risico om in financiële problemen te komen en moeite te hebben met het terugbetalen van de lening. Dit kan leiden tot hoge rentekosten, extra schulden en zelfs negatieve gevolgen voor uw kredietgeschiedenis. Het is daarom sterk aanbevolen om binnen uw maximale leencapaciteit te blijven en verstandige financiële beslissingen te nemen die passen bij uw budget en behoeften.

Wanneer u de maandelijkse aflossingen van uw persoonlijke lening niet kunt betalen, is het belangrijk om zo snel mogelijk contact op te nemen met de geldverstrekker. In veel gevallen bieden geldverstrekkers opties zoals het tijdelijk verlagen van de aflossingen of het treffen van een betalingsregeling. Het is echter cruciaal om open en transparant te communiceren over uw financiële situatie om samen tot een passende oplossing te komen. Het negeren van betalingsproblemen kan leiden tot extra kosten, verhoging van rentetarieven en zelfs negatieve invloed hebben op uw kredietgeschiedenis. Het is daarom verstandig om proactief te handelen en tijdig hulp te zoeken bij financiële moeilijkheden.

Er zijn zeker alternatieve financieringsmogelijkheden beschikbaar voor mensen die niet voldoende kunnen lenen met een persoonlijke lening. Een optie kan bijvoorbeeld zijn om te kijken naar een doorlopend krediet, waarbij u flexibeler kunt lenen en aflossen. Daarnaast kunt u overwegen om een beroep te doen op familie of vrienden voor financiële ondersteuning, of te kijken naar crowdfundingplatforms als een alternatieve manier om geld in te zamelen. Het is altijd verstandig om verschillende opties te verkennen en advies in te winnen bij financiële experts voordat u een definitieve beslissing neemt over uw financieringsbehoeften.