Het kopen van een huis is een grote stap in iemands leven en het afsluiten van een hypotheek is vaak een essentieel onderdeel van dit proces. Voordat u op zoek gaat naar uw droomhuis, is het belangrijk om te weten hoeveel hypotheek u maximaal kunt krijgen. Het berekenen van uw maximale hypotheek helpt u bij het bepalen van uw financiële mogelijkheden en het vaststellen van uw budget voor de aankoop.

Er zijn verschillende factoren die van invloed zijn op de hoogte van uw maximale hypotheek. Enkele belangrijke elementen zijn:

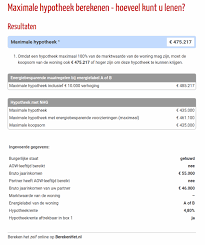

Het berekenen van uw maximale hypotheek kan complex zijn, maar gelukkig zijn er online tools en adviseurs die u hierbij kunnen helpen. In grote lijnen wordt uw maximale hypotheek bepaald door het bruto jaarinkomen, eventuele schulden en de actuele rentestanden.

Een veelgebruikte formule om de maximale hypotheeksom te berekenen is om ongeveer 4,5 tot 5 keer uw bruto jaarinkomen als richtlijn te nemen. Dit bedrag kan variëren afhankelijk van bovengenoemde factoren en individuele omstandigheden.

Het kennen van uw maximale hypotheeksom helpt u bij het maken van realistische plannen voor de aankoop van een huis. Door vooraf te weten hoeveel u kunt lenen, voorkomt u teleurstelling en kunt u gericht zoeken naar woningen binnen uw financiële mogelijkheden.

Kortom, het berekenen van uw maximale hypotheek is een belangrijke stap in het koopproces en kan u helpen bij het realiseren van uw woondromen op een verantwoorde manier.

Het bepalen van je maximale hypotheek op basis van je inkomen en financiële situatie is een essentiële stap bij het kopen van een huis. Door goed te kijken naar wat je verdient en welke financiële verplichtingen je hebt, kun je realistisch inschatten hoeveel geld je kunt lenen voor de aankoop van een woning. Het is belangrijk om hierbij rekening te houden met eventuele schulden en de hoogte van de hypotheekrente, zodat je een weloverwogen beslissing kunt nemen over het maximale bedrag dat je wilt lenen voor jouw nieuwe thuis.

Bij het berekenen van uw maximale hypotheek is het essentieel om rekening te houden met bijkomende kosten, zoals notariskosten en advieskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale financiële lasten bij het kopen van een huis. Door deze kosten vooraf in uw berekeningen op te nemen, krijgt u een realistischer beeld van wat u daadwerkelijk kunt lenen en welke financiële verplichtingen hiermee gepaard gaan. Het is verstandig om deze bijkomende kosten mee te nemen in uw budgetplanning, zodat u niet voor verrassingen komt te staan tijdens het aankoopproces van uw nieuwe woning.

Een handige tip bij het berekenen van uw maximale hypotheek is om verschillende hypotheekverstrekkers om offertes te vragen en deze te vergelijken. Door offertes van meerdere aanbieders te bekijken, krijgt u inzicht in de verschillende rentetarieven, voorwaarden en mogelijkheden die elke hypotheekverstrekker biedt. Op deze manier kunt u een weloverwogen beslissing nemen en de hypotheek kiezen die het beste aansluit bij uw financiële situatie en wensen. Het vergelijken van offertes kan u helpen om niet alleen de meest gunstige financiële voorwaarden te vinden, maar ook om eventuele valkuilen te vermijden en kosten te besparen op de lange termijn.

Bij het berekenen van uw maximale hypotheek is het belangrijk om aandacht te besteden aan de rentevoet en de keuze tussen een vaste of variabele rente. De rentevoet heeft directe invloed op uw maandelijkse hypotheeklasten en de totale kosten van uw lening. Een vaste rente biedt zekerheid doordat uw rentepercentage gedurende de looptijd gelijk blijft, terwijl een variabele rente kan fluctueren afhankelijk van marktomstandigheden. Het is verstandig om de voor- en nadelen van beide opties af te wegen en te kiezen wat het beste past bij uw financiële situatie en risicobereidheid.

Het is essentieel om te zorgen voor een goede verhouding tussen je hypotheekbedrag en de waarde van het huis bij het berekenen van je maximale hypotheek. Deze verhouding, ook wel loan-to-value ratio genoemd, heeft invloed op de financiële stabiliteit en risico’s die gepaard gaan met het lenen voor een woning. Door ervoor te zorgen dat je hypotheekbedrag in verhouding staat tot de waarde van het huis, kun je voorkomen dat je te veel leent en in financiële problemen komt. Het streven naar een gezonde balans tussen lenen en de waarde van de woning is daarom cruciaal voor een verantwoorde financiële planning bij het kopen van een huis.

Bij het berekenen van uw maximale hypotheek is het essentieel om ook de looptijd van de hypotheek en uw aflosstrategie in overweging te nemen. Denk na over hoe snel u de lening wilt aflossen en welke impact dit heeft op uw maandelijkse lasten. Een kortere looptijd kan leiden tot hogere maandelijkse aflossingen, maar u betaalt uiteindelijk minder rente over de gehele looptijd. Aan de andere kant kan een langere looptijd zorgen voor lagere maandlasten, maar mogelijk hogere totale kosten door rente. Het is belangrijk om een balans te vinden tussen uw financiële doelen op lange termijn en wat haalbaar is binnen uw budget.

Het is verstandig om te informeren naar eventuele subsidies of regelingen die van toepassing kunnen zijn bij het berekenen van uw maximale hypotheek. Sommige gemeenten bieden bijvoorbeeld startersleningen of subsidies voor energiebesparende maatregelen, wat uw financiële situatie positief kan beïnvloeden. Door op de hoogte te zijn van deze mogelijkheden kunt u wellicht extra financiële ondersteuning krijgen bij het kopen van een huis en het afsluiten van een hypotheek. Het loont dus zeker de moeite om te onderzoeken welke subsidies of regelingen beschikbaar zijn en hoe deze u kunnen helpen bij het realiseren van uw woondromen.

Het is essentieel om je goed te laten adviseren door een financieel adviseur of hypotheekadviseur bij het berekenen van je maximale hypotheek. Deze professionals hebben de kennis en ervaring om jouw financiële situatie grondig te analyseren en je te begeleiden bij het nemen van belangrijke beslissingen. Een financieel adviseur kan je helpen om een realistisch beeld te krijgen van hoeveel je kunt lenen en welke hypotheek het beste bij jouw situatie past. Door hun expertise in te schakelen, kun je met vertrouwen stappen zetten richting het kopen van een huis en zorg dragen voor een solide financiële basis voor de toekomst.

Het is essentieel om op de hoogte te blijven van veranderingen in wet- en regelgeving met betrekking tot hypotheken wanneer u uw maximale hypotheek berekent. Regelgeving kan invloed hebben op de hoogte van leningen die u kunt krijgen, rentetarieven en andere financiële aspecten die relevant zijn voor het kopen van een huis. Door op de hoogte te blijven van deze ontwikkelingen, kunt u uw financiële planning aanpassen en weloverwogen beslissingen nemen bij het afsluiten van een hypotheek.