De aankoop van een huis is een belangrijke mijlpaal in het leven, maar het bepalen van uw maximale hypotheek kan een ingewikkeld proces zijn. Het is essentieel om te weten hoeveel u kunt lenen voordat u op zoek gaat naar uw droomwoning. In dit artikel zullen we u stap voor stap begeleiden bij het berekenen van uw maximale hypotheek.

Om uw maximale hypotheek te berekenen, moet u eerst uw bruto jaarinkomen kennen. Tel hierbij eventuele vaste inkomsten op, zoals vakantiegeld of bonussen. Aan de andere kant dient u ook rekening te houden met vaste lasten, zoals alimentatie of leningen die nog lopen.

De Loan-to-Value ratio is het percentage van de woningwaarde dat u kunt lenen. In de meeste gevallen is dit maximaal 100%, maar soms kan dit lager liggen, afhankelijk van de situatie en het type hypotheek dat u kiest.

Het rentetarief en de looptijd van de hypotheek hebben invloed op het bedrag dat u kunt lenen. Hoe hoger het rentetarief, hoe lager uw maximale hypotheek zal zijn. Kies daarom zorgvuldig tussen een vaste of variabele rente en bepaal de looptijd die bij uw financiële situatie past.

Houd rekening met eventuele andere financiële verplichtingen die niet direct gerelateerd zijn aan uw inkomen, zoals kinderopvangkosten of studieleningen. Deze kunnen invloed hebben op het bedrag dat u kunt lenen voor uw hypotheek.

Om snel en eenvoudig uw maximale hypotheek te berekenen, kunt u gebruikmaken van online rekenmodules die speciaal zijn ontworpen voor dit doel. Vul uw gegevens in en krijg direct een indicatie van het bedrag dat u kunt lenen voor uw nieuwe woning.

Vergeet niet om altijd advies in te winnen bij een financieel adviseur voordat u definitieve beslissingen neemt over uw hypotheek. Met deze stappen bent u goed op weg om een duidelijk beeld te krijgen van wat er financieel mogelijk is bij het kopen van een huis.

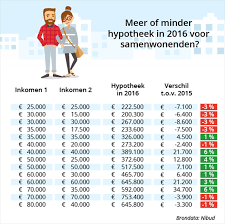

Bron: goochemnet.nl

Een essentiële tip bij het berekenen van uw maximale hypotheek is het zorgen voor een goed overzicht van uw inkomsten en vaste lasten. Door duidelijk in kaart te brengen hoeveel u maandelijks verdient en welke vaste uitgaven u heeft, krijgt u een realistisch beeld van wat u zich kunt veroorloven aan hypotheeklasten. Het is belangrijk om alle inkomstenbronnen en financiële verplichtingen mee te nemen, zodat u een nauwkeurige berekening kunt maken en niet voor verrassingen komt te staan bij het afsluiten van uw hypotheek. Een gedegen overzicht van uw financiën vormt de basis voor een verantwoorde keuze bij het bepalen van uw maximale hypotheekbedrag.

Bij het berekenen van je maximale hypotheek is het essentieel om rekening te houden met eventuele schulden die je nog moet aflossen. Deze schulden kunnen variëren van persoonlijke leningen tot studieleningen of creditcardschulden. Het aflossen van deze schulden kan invloed hebben op het bedrag dat je maandelijks beschikbaar hebt voor je hypotheeklasten. Door een realistisch beeld te hebben van al je financiële verplichtingen, kun je een nauwkeurige inschatting maken van hoeveel je kunt lenen voor de aankoop van een huis. Het is daarom verstandig om alle openstaande schulden in kaart te brengen en mee te nemen in je berekeningen voor een verantwoorde financiële planning.

Bij het berekenen van uw maximale hypotheek is het essentieel om niet alleen rekening te houden met de aankoopprijs van de woning en uw financiële situatie, maar ook met extra kosten die komen kijken bij het afsluiten van een hypotheek. Denk hierbij aan notariskosten, advieskosten en eventuele overdrachtsbelasting. Deze bijkomende kosten kunnen aanzienlijk zijn en dienen dus meegenomen te worden in uw totale budgetberekening. Het is verstandig om deze extra kosten vooraf in kaart te brengen om zo realistisch mogelijk te zijn over wat u daadwerkelijk kunt lenen en welke woning binnen uw financiële plaatje past.

Een belangrijke tip bij het berekenen van uw maximale hypotheek is om te bepalen of u in aanmerking komt voor de Nationale Hypotheek Garantie (NHG). Met de NHG bent u beschermd tegen financiële risico’s en kunt u onder gunstigere voorwaarden lenen. Om in aanmerking te komen, moet het hypotheekbedrag binnen de NHG-grens liggen en voldoen aan bepaalde voorwaarden, zoals de aankoop van een woning voor eigen gebruik. Het overwegen van NHG kan niet alleen uw maximale leenbedrag beïnvloeden, maar ook uw financiële zekerheid vergroten bij het kopen van een huis.

Bij het berekenen van uw maximale hypotheek is het essentieel om goed te kijken naar de hoogte van de hypotheekrente en de looptijd van de hypotheek. De hoogte van de hypotheekrente bepaalt mede hoeveel u maandelijks aan rente zult betalen en daarmee ook hoeveel u maximaal kunt lenen. Daarnaast heeft de looptijd van de hypotheek invloed op zowel uw maandelijkse lasten als het totale bedrag dat u uiteindelijk aan rente zult betalen. Door zorgvuldig te overwegen welke rentevaste periode en looptijd het beste bij uw financiële situatie passen, kunt u een weloverwogen beslissing nemen over uw maximale hypotheekbedrag.

Het is essentieel om je te verdiepen in de verschillende hypotheekvormen voordat je je maximale hypotheek berekent. Elke hypotheekvorm heeft zijn eigen voor- en nadelen, en het is belangrijk om degene te kiezen die het beste bij jouw financiële situatie en toekomstplannen past. Door goed geïnformeerd te zijn over de verschillende opties, kun je een weloverwogen beslissing nemen en een hypotheek kiezen die aansluit bij jouw behoeften op de lange termijn.

Voor een nauwkeurig en persoonlijk advies op maat bij het berekenen van uw maximale hypotheek is het raadzaam om een financieel adviseur te raadplegen. Een financieel adviseur kan uw specifieke financiële situatie analyseren, rekening houdend met uw inkomsten, uitgaven en toekomstplannen, om zo tot een passend advies te komen. Door de expertise en ervaring van een financieel adviseur in te schakelen, kunt u zeker zijn dat u de juiste beslissingen neemt met betrekking tot uw hypotheek en uw financiële toekomst.

Bij het berekenen van uw maximale hypotheek is het belangrijk om niet alleen te focussen op het bedrag dat u maximaal kunt lenen, maar ook om rekening te houden met wat comfortabel is qua maandelijkse lasten. Het is verleidelijk om voor de hoogst mogelijke hypotheek te gaan, maar het is minstens zo belangrijk om realistisch te blijven over wat u maandelijks kunt betalen zonder in financiële problemen te komen. Door ook te kijken naar uw eigen financiële draagkracht en comfortniveau, kunt u een weloverwogen beslissing nemen die past bij uw persoonlijke situatie en toekomstplannen.

Het is van groot belang om bij het berekenen van uw maximale hypotheek niet alleen rekening te houden met de maandelijkse hypotheeklasten, maar ook om te sparen voor onvoorziene uitgaven. Onverwachte kosten kunnen zich altijd voordoen, zoals onderhoud aan de woning of medische noodgevallen. Door een buffer op te bouwen voor dergelijke situaties, kunt u financiële gemoedsrust creëren en voorkomen dat u in de toekomst in financiële problemen komt. Het is verstandig om naast uw hypotheekbetalingen ook regelmatig geld opzij te zetten voor onvoorziene omstandigheden.