Een huis kopen is een grote stap in het leven en daar komt vaak een hypotheek bij kijken. Maar welke hypotheek past nu eigenlijk het beste bij u? Er zijn verschillende soorten hypotheken met elk hun eigen voor- en nadelen. Het is belangrijk om goed geïnformeerd te zijn voordat u een keuze maakt.

De meest voorkomende hypotheekvormen zijn:

Bij het kiezen van een hypotheek is het belangrijk om rekening te houden met verschillende factoren, zoals:

Het is verstandig om advies in te winnen bij een financieel adviseur die samen met u kan kijken welke hypotheek het beste aansluit bij uw persoonlijke situatie en wensen. Zo kunt u met vertrouwen de juiste keuze maken voor uw toekomstige woningfinanciering.

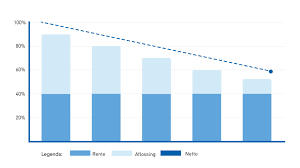

Een veelgestelde vraag bij het kiezen van een hypotheek is: Wat is het verschil tussen een annuïteitenhypotheek en een lineaire hypotheek? Het belangrijkste onderscheid tussen deze twee hypotheekvormen ligt in de manier waarop er wordt afgelost. Bij een annuïteitenhypotheek blijven de netto maandlasten gedurende de looptijd gelijk, omdat u maandelijks een vast bedrag aan aflossing en rente betaalt. In tegenstelling hiermee lost u bij een lineaire hypotheek elke maand een vast bedrag af op de lening, waardoor de netto maandlasten geleidelijk dalen gedurende de looptijd. Het is essentieel om te begrijpen hoe deze aflossingsmethoden werken, zodat u kunt bepalen welke hypotheekvorm het beste aansluit bij uw financiële situatie en voorkeuren.

Het bepalen van welke hypotheekvorm het beste bij uw situatie past, is een belangrijke beslissing die goed doordacht moet worden. Om deze vraag te beantwoorden, is het essentieel om uw financiële doelen, risicobereidheid en toekomstplannen in kaart te brengen. Een grondige analyse van factoren zoals uw inkomen, uitgavenpatroon, verwachte levensgebeurtenissen en de huidige rentestanden kan u helpen om een weloverwogen keuze te maken. Het raadplegen van een ervaren financieel adviseur kan ook van onschatbare waarde zijn bij het vinden van de hypotheekvorm die het beste aansluit bij uw unieke omstandigheden en behoeften.

Een spaarhypotheek biedt verschillende voordelen ten opzichte van andere hypotheekvormen. Bij een spaarhypotheek betaalt u gedurende de looptijd alleen rente en bouwt u tegelijkertijd vermogen op in een spaarverzekering of beleggingsrekening. Dit vermogen kan aan het einde van de looptijd gebruikt worden om (een deel van) de hypotheek af te lossen. Een van de voordelen is dat u profiteert van belastingvoordeel, omdat de rente en premie voor de verzekering fiscaal aftrekbaar zijn. Daarnaast biedt een spaarhypotheek zekerheid en stabiliteit, aangezien uw maandlasten gedurende de looptijd gelijk blijven en u aan het einde van de rit zekerheid heeft over het aflossen van uw hypotheekschuld.

Een beleggingshypotheek brengt verschillende risico’s met zich mee waar potentiële huiseigenaren zich bewust van moeten zijn. Een van de belangrijkste risico’s is het beleggingsrisico, waarbij de waarde van de beleggingen kan fluctueren en dus niet gegarandeerd is. Dit kan invloed hebben op het uiteindelijke bedrag dat beschikbaar is om de hypotheek af te lossen. Daarnaast bestaat er ook renterisico, aangezien bij een dalende marktrente de opbrengsten uit beleggingen mogelijk lager kunnen zijn dan verwacht, wat kan leiden tot een tekort in de aflossing van de hypotheek. Het is daarom essentieel om deze risico’s zorgvuldig af te wegen en eventueel advies in te winnen bij een financieel expert voordat men kiest voor een beleggingshypotheek.

De rente van een hypotheek wordt berekend op basis van verschillende factoren, zoals de marktrente op dat moment, de hoogte van het hypotheekbedrag, de gekozen rentevaste periode en eventuele risico-opslagen. Hoe hoger de rente, hoe meer u maandelijks aan rente betaalt en dus hoe hoger uw maandlasten zullen zijn. Een langere rentevaste periode kan zorgen voor meer stabiliteit in uw maandlasten, terwijl een kortere periode mogelijk lagere rentetarieven biedt maar ook meer risico op rentestijgingen met zich meebrengt. Het is belangrijk om te begrijpen hoe de renteberekening werkt en welke invloed dit heeft op uw financiële situatie op korte en lange termijn.

Ja, het is vaak mogelijk om extra af te lossen op uw hypotheek. Het voordeel van extra aflossen is dat u de totale schuld verlaagt en daardoor minder rente hoeft te betalen over het resterende bedrag. Dit kan op lange termijn aanzienlijke besparingen opleveren. Echter, bij sommige hypotheekvormen kunnen er wel consequenties verbonden zijn aan extra aflossen, zoals boeterentes of beperkingen in de hoogte van het bedrag dat u jaarlijks mag aflossen. Het is daarom verstandig om goed de voorwaarden van uw hypotheek te controleren en eventueel advies in te winnen bij uw hypotheekverstrekker voordat u besluit extra af te lossen.

Ja, er zijn fiscale voordelen verbonden aan specifieke hypotheekvormen in Nederland. Bijvoorbeeld, bij een annuïteitenhypotheek en een lineaire hypotheek kunt u profiteren van hypotheekrenteaftrek. Dit betekent dat u de betaalde hypotheekrente mag aftrekken van uw belastbaar inkomen, waardoor u minder inkomstenbelasting hoeft te betalen. Het is echter belangrijk om te weten dat de regels omtrent hypotheekrenteaftrek kunnen veranderen, dus het is verstandig om hierover advies in te winnen bij een financieel expert om te begrijpen welke fiscale voordelen specifiek voor uw situatie gelden.

Als u niet meer in staat bent om uw maandelijkse hypotheeklasten te betalen, zijn er verschillende stappen die kunnen worden genomen. Het is belangrijk om zo snel mogelijk contact op te nemen met uw hypotheekverstrekker om de situatie te bespreken en mogelijke oplossingen te verkennen. In sommige gevallen kan er bijvoorbeeld gekeken worden naar een herstructurering van de lening, het tijdelijk verlagen van de maandelijkse lasten of het treffen van betalingsregelingen. Het is essentieel om open en transparant te communiceren met uw hypotheekverstrekker om samen tot een passende oplossing te komen en mogelijke financiële problemen te voorkomen.

Het oversluiten van een bestaande hypotheek naar een andere vorm met gunstigere voorwaarden kan een verstandige financiële zet zijn. Om dit proces succesvol te doorlopen, is het belangrijk om enkele stappen te volgen. Allereerst is het raadzaam om uw huidige hypotheekvoorwaarden en -condities grondig te analyseren en te vergelijken met wat de markt momenteel te bieden heeft. Vervolgens kunt u contact opnemen met verschillende geldverstrekkers en hypotheekadviseurs om advies in te winnen over de mogelijkheden tot oversluiten. Zij kunnen u helpen bij het selecteren van de meest geschikte hypotheekvorm die aansluit bij uw financiële doelen en situatie. Het is essentieel om goed geïnformeerd te zijn over eventuele kosten, boetes of fiscale consequenties die gepaard gaan met het oversluiten, zodat u een weloverwogen beslissing kunt nemen voor een betere financiële toekomst.