Een lineaire hypotheek is een vorm van hypotheek waarbij u gedurende de looptijd elke maand een vast bedrag aflost. Hierdoor dalen uw schuld en de rente die u betaalt geleidelijk aan. Dit in tegenstelling tot bijvoorbeeld een annuïtaire hypotheek, waarbij u in het begin vooral rente betaalt en later meer gaat aflossen.

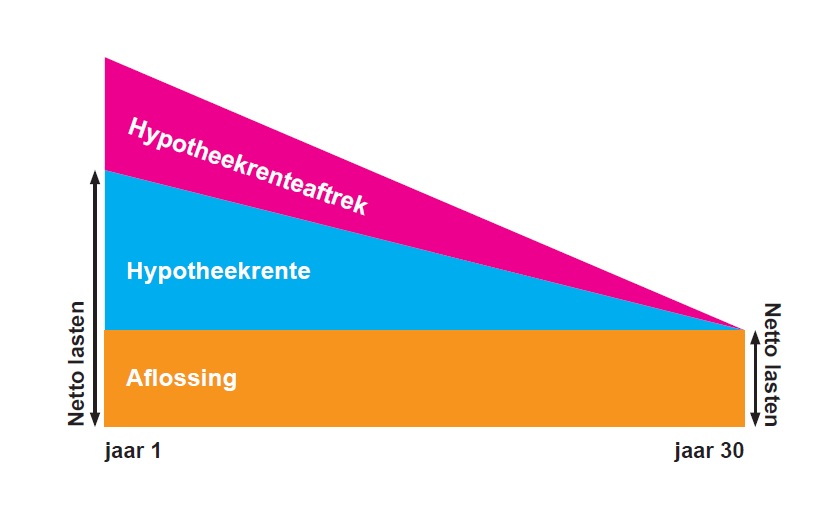

De maandlasten bij een lineaire hypotheek zijn aanvankelijk hoger dan bij andere hypotheekvormen, omdat u vanaf het begin aflost op de lening. Naarmate de tijd verstrijkt, nemen uw maandlasten echter af doordat het openstaande bedrag steeds kleiner wordt.

Het voordeel van een lineaire hypotheek is dat u gedurende de looptijd steeds meer eigen vermogen opbouwt in uw woning. Dit kan gunstig zijn als u op termijn wilt verhuizen of uw hypotheeklasten wilt verlagen.

Het is belangrijk om bij het afsluiten van een lineaire hypotheek rekening te houden met uw financiële situatie en toekomstplannen. Door de hogere maandlasten aan het begin van de looptijd is het belangrijk dat u voldoende financiële ruimte heeft om deze te dragen.

Kortom, met een lineaire hypotheek betaalt u elke maand een vast bedrag terug en bouwt u stapsgewijs vermogen op in uw woning. Het kan een goede keuze zijn als u wilt profiteren van lagere rentelasten op lange termijn en tegelijkertijd wilt werken aan het aflossen van uw lening.

Een verstandige tip bij het kiezen van een lineaire hypotheek is om te opteren voor aflossing van de lening in gelijke delen. Door maandelijks een vast bedrag af te lossen, zorgt u ervoor dat zowel de schuld als de rente geleidelijk aan dalen. Deze gestage aflossing biedt duidelijkheid en stabiliteit in uw financiële planning, waarbij u op lange termijn profiteert van lagere rentelasten en een groeiend eigen vermogen in uw woning. Het kiezen voor een lineaire hypotheek met gelijke aflossingen kan dus een slimme strategie zijn om uw lening op consistente wijze terug te betalen en tegelijkertijd uw financiële positie te versterken.

Bij het overwegen van een lineaire hypotheek is het belangrijk om rekening te houden met de hogere maandlasten in vergelijking met een annuïtaire hypotheek. Omdat u bij een lineaire hypotheek vanaf het begin aflost op de lening, zijn de maandelijkse aflossingen hoger dan bij een annuïtaire hypotheek waarbij u aanvankelijk voornamelijk rente betaalt. Het is essentieel om uw financiële situatie zorgvuldig te evalueren en te verzekeren dat u in staat bent om deze initiële hogere maandlasten op te brengen voordat u besluit voor een lineaire hypotheek te kiezen.

Het is belangrijk om op te merken dat bij een lineaire hypotheek de maandelijkse lasten in het begin hoger zullen zijn en vervolgens geleidelijk zullen afnemen. Dit komt doordat u vanaf het begin aflost op de lening, waardoor het openstaande bedrag steeds kleiner wordt. Het is verstandig om hier rekening mee te houden bij het kiezen van een hypotheekvorm en ervoor te zorgen dat u de hogere maandlasten aan het begin van de looptijd kunt dragen.

Het is essentieel om nauwkeurig de maandelijkse aflossing van een lineaire hypotheek te berekenen om financiële stabiliteit te waarborgen. Door vooraf een gedetailleerd overzicht te hebben van uw maandelijkse verplichtingen, kunt u realistische budgetten opstellen en onverwachte financiële druk vermijden. Het zorgvuldig plannen van de aflossingen stelt u in staat om uw financiële situatie onder controle te houden en op lange termijn een gezonde financiële positie te behouden.

Wees bewust van eventuele rentewijzigingen en de invloed daarvan op je maandlasten bij een lineaire hypotheek. Aanpassingen in de rentevoet kunnen directe gevolgen hebben voor het bedrag dat je maandelijks moet aflossen. Het is daarom verstandig om regelmatig de renteontwikkelingen te volgen en te begrijpen hoe deze van invloed zijn op je financiële situatie. Zo kun je tijdig anticiperen op eventuele veranderingen en je budget hierop afstemmen om verrassingen te voorkomen.

Overweeg om extra af te lossen op uw lineaire hypotheek om de totale kosten van de lening te verlagen en sneller schuldenvrij te zijn. Door extra aflossingen te doen, verkleint u het openstaande bedrag sneller en betaalt u minder rente over de gehele looptijd van de lening. Dit kan niet alleen leiden tot lagere maandlasten op termijn, maar ook tot een versneld traject naar een schuldenvrije situatie. Het is een slimme strategie om financiële vrijheid te bereiken en meer controle te krijgen over uw hypotheeklasten.

Het is verstandig om advies in te winnen bij een financieel adviseur om de beste opties voor jouw specifieke situatie te bepalen wanneer het gaat om lineaire hypotheek maandlasten. Een financieel adviseur kan je helpen bij het analyseren van je financiële positie, het vergelijken van verschillende hypotheekopties en het maken van een weloverwogen beslissing die aansluit bij jouw doelen en behoeften op lange termijn. Het advies van een professional kan je helpen om de juiste keuze te maken en zekerheid te krijgen over je financiële toekomst.

Bij het kiezen van je maandlasten voor een lineaire hypotheek is het belangrijk om rekening te houden met mogelijke veranderingen in inkomen of persoonlijke omstandigheden. Het is verstandig om een buffer in te bouwen voor onvoorziene situaties, zodat je ook bij eventuele financiële tegenvallers de maandlasten kunt blijven dragen. Door flexibiliteit in te bouwen in je financiële planning, kun je beter anticiperen op toekomstige veranderingen en zorgen voor een stabiele financiële basis.

Het is essentieel om bij het kiezen van een lineaire hypotheek te zorgen voor een goede balans tussen comfortabele maandlasten en voldoende sparen voor onvoorziene uitgaven. Hoewel het aflossen van de lening belangrijk is, mag dit niet ten koste gaan van uw financiële flexibiliteit. Door maandelijks een vast bedrag af te lossen en tegelijkertijd te sparen voor onverwachte kosten, zoals onderhoud aan uw woning of medische uitgaven, creëert u een stabiele financiële basis voor de toekomst. Het vinden van de juiste balans tussen aflossen en sparen helpt u om financiële gemoedsrust te behouden en eventuele financiële tegenvallers op te vangen.