Een persoonlijke lening kan een handige manier zijn om grote aankopen te financieren of onverwachte kosten op te vangen. Voordat u echter een persoonlijke lening afsluit, is het belangrijk om inzicht te hebben in de maandelijkse kosten die hiermee gepaard gaan. Het berekenen van de maandlasten van een persoonlijke lening kan u helpen om uw financiële situatie beter te begrijpen en te plannen.

De maandlasten van een persoonlijke lening zijn gebaseerd op verschillende factoren, waaronder het leenbedrag, de looptijd van de lening en de rentevoet. Over het algemeen geldt: hoe hoger het leenbedrag en hoe langer de looptijd, hoe hoger de maandelijkse aflossingen zullen zijn. Daarnaast heeft de hoogte van de rentevoet ook een directe invloed op de maandlasten.

Om snel en eenvoudig een indicatie te krijgen van uw maandlasten bij het afsluiten van een persoonlijke lening, kunt u gebruikmaken van online rekentools die door financiële instellingen worden aangeboden. Door het invoeren van het gewenste leenbedrag, de gewenste looptijd en de actuele rentepercentages kunt u binnen enkele klikken zien wat uw geschatte maandelijkse aflossingen zullen zijn.

Hoewel het verleidelijk kan zijn om een hoge persoonlijke lening af te sluiten voor bijvoorbeeld een luxe aankoop, is het belangrijk om realistisch te blijven over wat u zich daadwerkelijk kunt veroorloven. Zorg ervoor dat uw maandelijkse aflossingen binnen uw budget passen en dat u nog voldoende ruimte overhoudt voor andere uitgaven en onvoorziene kosten.

Het berekenen van de maandlasten van een persoonlijke lening is essentieel voordat u zich committeert aan het aangaan van deze financiële verplichting. Door inzicht te krijgen in uw toekomstige aflossingen kunt u weloverwogen beslissing nemen en voorkomt u financiële verrassingen in de toekomst.

Het is essentieel om bij het berekenen van de maandlasten voor een persoonlijke lening het benodigde leenbedrag nauwkeurig te bepalen en daarbij rekening te houden met extra kosten zoals rente en administratiekosten. Door vooraf een realistische inschatting te maken van het totale bedrag dat u nodig heeft, inclusief bijkomende kosten, voorkomt u dat u onverwacht met financiële verrassingen wordt geconfronteerd. Het is verstandig om deze extra kosten mee te nemen in uw berekeningen, zodat u een goed beeld krijgt van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een persoonlijke lening.

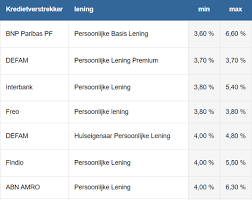

Het is verstandig om verschillende aanbieders van persoonlijke leningen te vergelijken om de beste voorwaarden en rentetarieven te vinden. Door het vergelijken van diverse aanbieders kunt u een beter inzicht krijgen in de mogelijke maandlasten en totale kosten van de lening. Zo kunt u een weloverwogen keuze maken en de lening kiezen die het beste aansluit bij uw financiële situatie en behoeften. Het loont dus zeker de moeite om verschillende opties te onderzoeken voordat u een persoonlijke lening afsluit.

Het is belangrijk om aandacht te besteden aan de looptijd van een persoonlijke lening bij het berekenen van de maandlasten. Hoewel een langere looptijd kan resulteren in lagere maandelijkse aflossingen, dient men zich bewust te zijn van het feit dat dit de totale kosten van de lening kan verhogen. Het vinden van een balans tussen betaalbare maandlasten en minimale totale kosten is cruciaal bij het afsluiten van een persoonlijke lening.

Het gebruik van online tools en calculators is een handige tip om eenvoudig je maandelijkse aflossingen voor een persoonlijke lening te berekenen. Met deze hulpmiddelen kun je snel en accuraat inzicht krijgen in hoeveel je maandelijks zult moeten aflossen op basis van het leenbedrag, de looptijd en de rentevoet. Door gebruik te maken van deze online rekentools kun je op een snelle en efficiënte manier jouw financiële situatie beter begrijpen en plannen, waardoor je weloverwogen beslissingen kunt nemen bij het afsluiten van een persoonlijke lening.

Het is verstandig om bij het berekenen van de maandlasten van een persoonlijke lening rekening te houden met onvoorziene omstandigheden. Zorg ervoor dat u een financiële buffer heeft voor het geval dat u tijdelijk minder kunt aflossen, bijvoorbeeld door veranderingen in uw inkomen of onverwachte uitgaven. Op deze manier kunt u zich beter wapenen tegen financiële tegenvallers en voorkomt u mogelijke problemen met het nakomen van uw aflossingsverplichtingen. Het hebben van een reserve kan u gemoedsrust bieden en helpt u om uw financiële gezondheid op lange termijn te waarborgen.