Een persoonlijke lening is een populaire vorm van lenen waarbij u een vast bedrag leent en dit in termijnen terugbetaalt, inclusief rente. De rente op een persoonlijke lening kan van invloed zijn op de totale kosten en de maandelijkse aflossingen. Hier zijn enkele belangrijke punten om te begrijpen over rente op een persoonlijke lening:

Rente is de vergoeding die u betaalt voor het lenen van geld. Het wordt uitgedrukt als een percentage van het geleende bedrag en kan vast of variabel zijn. Bij een persoonlijke lening is de rente meestal vast, wat betekent dat het gedurende de looptijd van de lening niet verandert.

De hoogte van de rente bepaalt mede hoeveel u in totaal terugbetaalt voor uw persoonlijke lening. Hoe hoger de rente, hoe meer u uiteindelijk betaalt bovenop het geleende bedrag. Het is daarom belangrijk om te letten op de rentepercentages bij het afsluiten van een persoonlijke lening.

De rente op een persoonlijke lening heeft ook invloed op uw maandelijkse aflossingen. Een hogere rente betekent doorgaans hogere maandelijkse kosten. Door te kiezen voor een lagere rente kunt u mogelijk uw maandlasten verlagen en zo uw financiële lasten beter beheersen.

Voordat u een persoonlijke lening afsluit, is het verstandig om verschillende aanbieders te vergelijken en te letten op de rentepercentages die zij hanteren. Door goed te vergelijken kunt u mogelijk geld besparen door te kiezen voor een aanbieder met lagere rentetarieven.

Kortom, de rente op een persoonlijke lening speelt een belangrijke rol bij het bepalen van de totale kosten en maandelijkse aflossingen. Het loont om goed op de hoogte te zijn van de rentetarieven en deze mee te nemen in uw overwegingen bij het afsluiten van een persoonlijke lening.

De rente van een lening is het percentage dat u betaalt bovenop het geleende bedrag als vergoeding voor het lenen van geld. Bij een persoonlijke lening wordt de rente uitgedrukt als een vast percentage dat gedurende de looptijd van de lening van toepassing is. Het bepaalt mede hoeveel u in totaal terugbetaalt en heeft invloed op de maandelijkse aflossingen. Het is daarom essentieel om goed op de hoogte te zijn van de rentevoet bij het afsluiten van een lening, aangezien deze een aanzienlijke impact kan hebben op uw financiële verplichtingen. Het vergelijken van rentepercentages bij verschillende aanbieders kan u helpen om een weloverwogen keuze te maken en mogelijk kosten te besparen.

Een veelgestelde vraag over persoonlijke leningen is: waar is een persoonlijke lening het goedkoopst? De kosten van een persoonlijke lening kunnen variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, het leenbedrag en de looptijd van de lening. Over het algemeen kan gesteld worden dat online geldverstrekkers vaak lagere rentetarieven aanbieden dan traditionele banken. Het is daarom verstandig om verschillende aanbieders te vergelijken en te letten op rentepercentages en bijkomende kosten om zo de meest voordelige optie voor een persoonlijke lening te vinden.

Ja, een persoonlijke lening heeft meestal een vaste rente. Dit betekent dat de rente gedurende de gehele looptijd van de lening hetzelfde blijft. Met een vaste rente weet u precies hoeveel rente u elke maand betaalt en kunt u uw maandelijkse aflossingen nauwkeurig plannen. Een vaste rente op een persoonlijke lening biedt zekerheid en voorspelbaarheid, waardoor u niet voor verrassingen komt te staan gedurende de aflossingsperiode. Het is belangrijk om dit aspect te overwegen bij het afsluiten van een persoonlijke lening, omdat het invloed heeft op uw totale kosten en financiële planning.

Bent u op zoek naar de bank met de laagste rente voor een lening? Dit is een veelgestelde vraag onder leners die op zoek zijn naar de meest voordelige optie. Het is belangrijk om te weten dat de rentetarieven voor persoonlijke leningen kunnen variëren per bank en zelfs per type lening. Door verschillende banken en hun rentepercentages te vergelijken, kunt u mogelijk de bank vinden die de laagste rente biedt voor uw specifieke leenbehoeften. Het loont om grondig onderzoek te doen en offertes op te vragen om zo een weloverwogen beslissing te nemen bij het afsluiten van een lening.

Het antwoord op de veelgestelde vraag “Is een persoonlijke lening verstandig?” hangt af van verschillende factoren. Een persoonlijke lening kan een verstandige keuze zijn als u behoefte heeft aan een vast bedrag voor een specifiek doel, zoals het financieren van een grote aankoop of het consolideren van schulden met hoge rentetarieven. Het voordeel van een persoonlijke lening is dat u de kosten en de looptijd van de lening van tevoren kent, waardoor u uw financiën beter kunt plannen. Echter, het is belangrijk om rekening te houden met de rente die u betaalt en ervoor te zorgen dat u de maandelijkse aflossingen kunt dragen zonder financiële problemen te veroorzaken. Het is verstandig om verschillende aanbieders te vergelijken en advies in te winnen voordat u besluit om een persoonlijke lening af te sluiten.

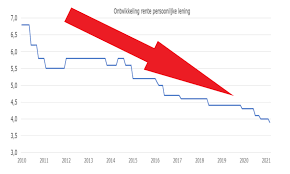

Het bepalen van wat een normaal rentepercentage is op een lening hangt af van verschillende factoren, waaronder de economische omstandigheden, de leentermijn, het leenbedrag en uw kredietwaardigheid. Over het algemeen varieert de rente op persoonlijke leningen in Nederland tussen de 4% en 12%, maar dit kan hoger of lager zijn afhankelijk van de genoemde factoren. Het is raadzaam om verschillende aanbieders te vergelijken en te letten op rentepercentages om een goed beeld te krijgen van wat als normaal kan worden beschouwd voor uw specifieke leningsituatie.

Een veelgestelde vraag over rente op een persoonlijke lening is: “Wat kost een persoonlijke lening bij de Rabobank?” Bij de Rabobank kunnen de kosten van een persoonlijke lening variëren op basis van verschillende factoren, waaronder het leenbedrag, de looptijd van de lening en uw individuele financiële situatie. Het rentepercentage dat de Rabobank hanteert voor persoonlijke leningen kan invloed hebben op zowel de totale kosten als de maandelijkse aflossingen. Het is daarom raadzaam om contact op te nemen met de Rabobank of hun website te raadplegen voor actuele informatie over rentetarieven en kosten van persoonlijke leningen bij deze bank.

De veelgestelde vraag “Wat is de huidige rentevoet?” is essentieel voor mensen die overwegen een persoonlijke lening af te sluiten. De huidige rentevoet kan sterk variëren en wordt beïnvloed door verschillende factoren, zoals de marktomstandigheden, het leenbedrag, de looptijd van de lening en uw individuele kredietprofiel. Het is verstandig om regelmatig de actuele rentetarieven te controleren bij verschillende kredietverstrekkers om een goed beeld te krijgen van de mogelijkheden en om een weloverwogen beslissing te nemen bij het afsluiten van een persoonlijke lening.

Op dit moment kan de marktconforme rente voor een persoonlijke lening variëren afhankelijk van verschillende factoren, zoals de economische situatie, de concurrentie tussen kredietverstrekkers en uw eigen financiële profiel. Het is raadzaam om verschillende aanbieders te vergelijken en offertes op te vragen om een goed beeld te krijgen van de actuele rentetarieven. Daarnaast kan het nuttig zijn om advies in te winnen bij financiële experts om een rentepercentage te vinden dat past bij uw specifieke behoeften en omstandigheden. Het is belangrijk om op de hoogte te blijven van de huidige rentestanden en om kritisch te kijken naar de voorwaarden die gelden bij het afsluiten van een persoonlijke lening.

Op de vraag “Welke bank heeft de laagste rente voor een persoonlijke lening?” is geen eenduidig antwoord te geven, aangezien rentetarieven kunnen variëren afhankelijk van verschillende factoren, zoals het leenbedrag, de looptijd en uw persoonlijke financiële situatie. Het is daarom verstandig om meerdere banken en kredietverstrekkers te vergelijken om de beste rente te vinden die past bij uw behoeften en omstandigheden. Door goed onderzoek te doen en offertes op te vragen, kunt u een weloverwogen beslissing nemen bij het afsluiten van een persoonlijke lening met een gunstige rentevoet.

De huidige rente voor een persoonlijke lening kan variëren afhankelijk van verschillende factoren, zoals de geldverstrekker, het geleende bedrag, de looptijd van de lening en uw persoonlijke financiële situatie. Het is belangrijk om te weten dat rentetarieven regelmatig kunnen veranderen en dat het raadzaam is om bij verschillende aanbieders informatie in te winnen om de meest actuele rente te verkrijgen. Door offertes op te vragen en rentetarieven te vergelijken, kunt u een beter inzicht krijgen in wat momenteel gangbaar is voor persoonlijke leningen en welke opties het beste aansluiten bij uw financiële behoeften.