Een hypotheek berekening is een essentieel onderdeel van het proces wanneer u een huis wilt kopen. Het is belangrijk om te weten hoeveel u kunt lenen en welke maandelijkse kosten hieraan verbonden zijn. In dit artikel zullen we dieper ingaan op het belang van een hypotheek berekening en hoe dit in zijn werk gaat.

Voordat u een hypotheek afsluit, is het cruciaal om een nauwkeurige berekening te maken van uw maximale leenbedrag en de bijbehorende maandlasten. Op deze manier voorkomt u dat u zichzelf financieel overbelast en kunt u realistisch bepalen welk type woning binnen uw budget past.

Een hypotheek berekening wordt gebaseerd op verschillende factoren, waaronder uw inkomen, eventuele schulden, de waarde van de woning en de gewenste looptijd van de hypotheek. Door deze gegevens in te vullen in een online rekentool of samen met een financieel adviseur te bespreken, krijgt u inzicht in het maximale leenbedrag dat voor u haalbaar is.

Door vooraf een hypotheek berekening uit te voeren, kunt u:

Kortom, het maken van een hypotheek berekening is een verstandige stap om goed voorbereid te zijn op het kopen van uw droomwoning.

Het maximale leenbedrag voor een hypotheek wordt berekend aan de hand van verschillende factoren, waaronder uw inkomen, eventuele schulden, de waarde van de woning en de gewenste looptijd van de hypotheek. Geldverstrekkers hanteren vaak een percentage van uw bruto-inkomen als richtlijn voor het maximale leenbedrag. Daarnaast wordt er gekeken naar uw vaste lasten en eventuele andere financiële verplichtingen. Het is belangrijk om te realiseren dat het maximale leenbedrag kan variëren per geldverstrekker en dat maatwerk advies cruciaal is om een hypotheek af te stemmen op uw persoonlijke financiële situatie.

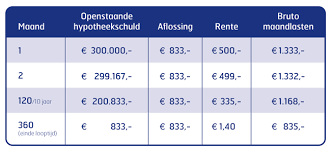

Bij het bepalen van uw hypotheeklasten spelen verschillende factoren een belangrijke rol. Allereerst is uw inkomen een cruciale factor, aangezien dit bepaalt hoeveel u maandelijks kunt aflossen. Daarnaast speelt de hoogte van de hypotheek en de rentevoet een grote rol bij het vaststellen van uw maandelijkse lasten. Ook eventuele schulden en uw eigen vermogen kunnen van invloed zijn op de hoogte van uw hypotheeklasten. Kortom, diverse elementen zoals inkomen, hypotheekbedrag, rente, financiële verplichtingen en eigen vermogen worden meegenomen bij het berekenen van uw hypotheeklasten. Het is daarom verstandig om al deze factoren zorgvuldig te overwegen voordat u een hypotheek afsluit.

Ja, het is mogelijk om een hypotheek af te sluiten als u geen vast inkomen heeft. In dit geval wordt er gekeken naar andere vormen van inkomen, zoals freelance opdrachten, alimentatie, vermogen of inkomsten uit verhuur. Geldverstrekkers zullen wel strenger kijken naar uw financiële situatie en zekerheid willen hebben dat u in staat bent om de maandelijkse hypotheeklasten te dragen. Het is daarom verstandig om met een financieel adviseur te overleggen en uw mogelijkheden te bespreken voordat u een hypotheek aanvraagt zonder vast inkomen.

Het verschil tussen bruto- en netto maandlasten bij een hypotheek is essentieel om te begrijpen bij het plannen van uw financiën. De bruto maandlasten van een hypotheek omvatten de totale kosten voor de lening, inclusief rente en aflossing. Aan de andere kant zijn de netto maandlasten het bedrag dat u daadwerkelijk maandelijks uit uw eigen portemonnee betaalt, nadat eventuele belastingvoordelen zijn verrekend. Het verschil tussen deze twee geeft u een duidelijk beeld van wat u werkelijk aan uw hypotheek kwijt bent en helpt u bij het bepalen van uw financiële draagkracht op lange termijn.

Het verlagen van uw hypotheeklasten kan op verschillende manieren worden bereikt. Een effectieve manier om uw maandelijkse hypotheeklasten te verlagen, is door te herfinancieren naar een hypotheek met een lagere rente. Dit kan resulteren in aanzienlijke besparingen op de lange termijn. Daarnaast kunt u overwegen om extra af te lossen op uw hypotheek, waardoor u de totale kosten verlaagt en mogelijk de looptijd verkort. Het is ook raadzaam om regelmatig te controleren of er mogelijkheden zijn om gunstigere voorwaarden te onderhandelen met uw geldverstrekker. Door bewust te zijn van deze opties en eventueel advies in te winnen bij een financieel expert, kunt u stappen ondernemen om uw hypotheeklasten effectief te verlagen.

Wanneer u uw hypotheek niet meer kunt betalen, zijn er verschillende scenario’s die zich kunnen voordoen. In het geval van betalingsproblemen is het belangrijk om zo snel mogelijk contact op te nemen met uw geldverstrekker om de situatie te bespreken. Afhankelijk van uw specifieke omstandigheden kan de geldverstrekker mogelijk een betalingsregeling treffen, de hypotheek herstructureren of andere oplossingen voorstellen om u te helpen bij het beheren van uw financiële verplichtingen. Het is essentieel om proactief te handelen en open communicatie te behouden met uw geldverstrekker om samen tot een passende oplossing te komen en mogelijke negatieve gevolgen zoals gedwongen verkoop van uw woning te voorkomen.

Ja, het is vaak mogelijk om extra af te lossen op uw hypotheek, maar het is belangrijk om de voorwaarden van uw hypotheekovereenkomst te controleren. Sommige geldverstrekkers staan gratis extra aflossingen toe tot een bepaald percentage van de oorspronkelijke lening, terwijl andere kosten in rekening brengen voor extra aflossingen. Het is verstandig om contact op te nemen met uw geldverstrekker of hypotheekadviseur om duidelijkheid te krijgen over de mogelijkheden en eventuele kosten die gepaard gaan met extra aflossen op uw hypotheek. Het vroegtijdig aflossen van een deel van uw hypotheek kan u helpen om rente te besparen en de looptijd van uw lening te verkorten.

Het kiezen van de beste geldverstrekker voor uw hypothecaire lening is een belangrijke beslissing die invloed heeft op uw financiële toekomst. Om de juiste geldverstrekker te kiezen, is het essentieel om verschillende aspecten te overwegen. Denk hierbij aan de rentevoet die wordt aangeboden, de voorwaarden en flexibiliteit van de lening, de reputatie en betrouwbaarheid van de geldverstrekker, en eventuele bijkomende kosten zoals administratiekosten. Het vergelijken van verschillende geldverstrekkers en het raadplegen van een financieel adviseur kunnen u helpen bij het maken van een weloverwogen keuze die aansluit bij uw financiële behoeften en doelen.