Een persoonlijke lening kan een handige financiële tool zijn om uw wensen en doelen te realiseren, zoals het verbouwen van uw huis of het financieren van een grote aankoop. Maar wat als u al een hypotheek heeft lopen? Is het mogelijk om een persoonlijke lening op te nemen in uw hypotheek? In dit artikel bespreken we de voordelen en overwegingen van het combineren van een persoonlijke lening met uw hypotheek.

Hoewel er voordelen zijn aan het combineren van een persoonlijke lening met uw hypotheek, zijn er ook enkele belangrijke overwegingen waar u rekening mee moet houden:

Kortom, het opnemen van een persoonlijke lening in uw hypotheek kan zowel voordelen als risico’s met zich meebrengen. Het is belangrijk om alle aspecten zorgvuldig af te wegen en professioneel advies in te winnen voordat u deze financiële beslissing neemt.

Zorg ervoor dat je precies weet hoeveel geld je nodig hebt voordat je een persoonlijke lening afsluit. Het is essentieel om een gedetailleerd overzicht te hebben van de kosten die je wilt dekken met de lening, zoals verbouwingskosten, aankoop van een auto of andere grote uitgaven. Door vooraf een duidelijk bedrag vast te stellen, voorkom je dat je meer leent dan nodig is en beperk je de financiële lasten op lange termijn. Een goed doordachte benadering helpt bij het maken van verantwoorde financiële beslissingen en zorgt ervoor dat de persoonlijke lening in jouw hypotheek op maat is voor jouw specifieke behoeften.

Het is verstandig om verschillende kredietverstrekkers te vergelijken wanneer u overweegt om een persoonlijke lening op te nemen in uw hypotheek. Door de rentetarieven en voorwaarden van verschillende aanbieders te vergelijken, kunt u de beste deal vinden die past bij uw financiële situatie en behoeften. Het vergelijken van kredietverstrekkers stelt u in staat om geld te besparen en ervoor te zorgen dat u een weloverwogen beslissing neemt bij het samenvoegen van uw leningen.

Het is belangrijk om bij het opnemen van een persoonlijke lening in uw hypotheek rekening te houden met bijkomende kosten, zoals administratiekosten en boetes voor vervroegde aflossing. Deze extra kosten kunnen invloed hebben op de uiteindelijke financiële impact van het samenvoegen van leningen. Het is verstandig om deze kosten vooraf goed in kaart te brengen en mee te nemen in uw overwegingen voordat u besluit om een persoonlijke lening op te nemen in uw hypotheek.

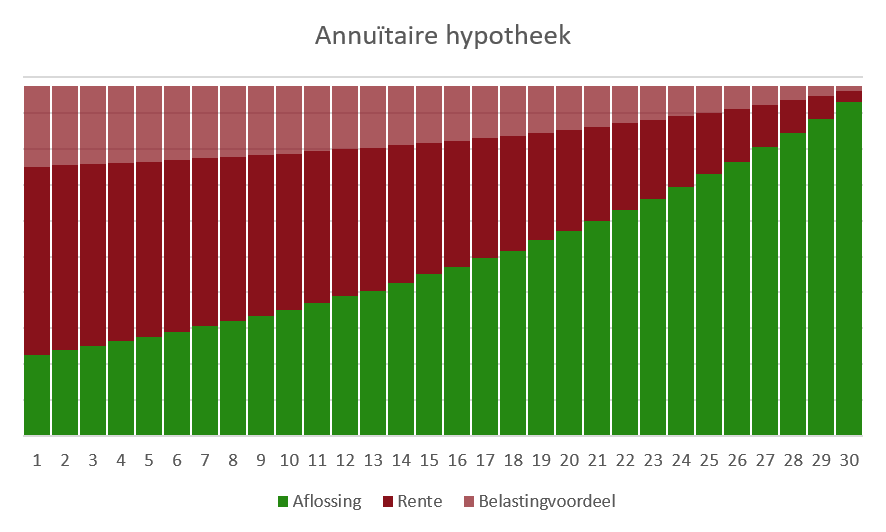

Het is verstandig om te controleren of je in aanmerking komt voor belastingvoordelen wanneer je overweegt een hypotheek af te sluiten met een persoonlijke lening. In sommige gevallen kunnen de rentekosten van de hypotheek fiscaal aftrekbaar zijn, terwijl dit niet altijd geldt voor persoonlijke leningen. Door deze belastingvoordelen te benutten, kun je mogelijk geld besparen en je totale financiële lasten verlichten. Het is daarom raadzaam om goed geïnformeerd te zijn over de fiscale aspecten voordat je deze financiële stap zet.

Het is van groot belang om alle documenten zorgvuldig door te lezen voordat u iets ondertekent, met inbegrip van de kleine lettertjes. Door grondig kennis te nemen van alle voorwaarden en bepalingen, kunt u een duidelijk inzicht krijgen in de verplichtingen en risico’s die gepaard gaan met het opnemen van een persoonlijke lening in uw hypotheek. Het is essentieel om eventuele verborgen clausules of extra kosten te identificeren, zodat u weloverwogen beslissingen kunt nemen en financiële verrassingen kunt voorkomen. Het naleven van deze tip kan u helpen om uw financiële situatie beter te beheren en onvoorziene problemen te vermijden.

Het is van essentieel belang om realistisch te zijn over het bedrag dat je maandelijks kunt aflossen wanneer je overweegt een persoonlijke lening op te nemen in je hypotheek. Door een realistische benadering te hanteren en je aflossingscapaciteit nauwkeurig te beoordelen, kun je financiële problemen op de lange termijn voorkomen. Het is verstandig om een gedegen budgetanalyse uit te voeren en rekening te houden met eventuele onvoorziene omstandigheden om ervoor te zorgen dat de gecombineerde lening binnen jouw financiële mogelijkheden valt. Het nemen van deze voorzorgsmaatregelen kan helpen bij het creëren van een stabiele en duurzame financiële situatie.

Het is essentieel om bij het overwegen van het opnemen van een persoonlijke lening in uw hypotheek rekening te houden met de looptijd van de lening. Kies een termijn die goed aansluit bij uw financiële situatie en doelen. Een langere looptijd kan leiden tot lagere maandelijkse betalingen, maar kan uiteindelijk resulteren in hogere totale kosten door de rente die zich opstapelt. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse betalingen, maar minder rentekosten op de lange termijn. Het is verstandig om zorgvuldig te overwegen welke looptijd het beste past bij uw financiële planning en doelstellingen voor de toekomst.

Het opbouwen van een goede credit score is essentieel om in de toekomst in aanmerking te komen voor gunstigere leenvoorwaarden, met name bij het overwegen van het opnemen van een persoonlijke lening in uw hypotheek. Een positieve credit score laat potentiële kredietverstrekkers zien dat u financieel verantwoordelijk bent en in staat bent om leningen op tijd terug te betalen. Door uw credit score te verbeteren, kunt u niet alleen de kans vergroten om goedgekeurd te worden voor leningen, maar ook profiteren van lagere rentetarieven en gunstigere voorwaarden, waardoor u geld bespaart op de lange termijn. Het loont dus om actief te werken aan het versterken van uw credit score voor een gezonde financiële toekomst.

Raadpleeg indien nodig een financieel adviseur om advies op maat te krijgen over het afsluiten van een persoonlijke lening in combinatie met een hypotheek. Een financieel adviseur kan u helpen bij het beoordelen van uw specifieke situatie, het analyseren van de mogelijke risico’s en voordelen, en het maken van een weloverwogen beslissing die aansluit bij uw financiële doelen op de lange termijn. Het is verstandig om professioneel advies in te winnen om ervoor te zorgen dat u de juiste keuze maakt en uw financiële gezondheid op de lange termijn beschermt.