De overwaarde op uw huis kan een waardevolle bron van vermogen zijn. Met een overwaarde hypotheek kunt u deze financiële reserve benutten voor diverse doeleinden. Maar wat houdt een overwaarde hypotheek precies in en hoe kunt u hier optimaal gebruik van maken?

Een overwaarde hypotheek is een lening die u afsluit op basis van de overwaarde van uw woning. Overwaarde ontstaat wanneer de actuele waarde van uw huis hoger is dan de resterende hypotheekschuld. Met een overwaarde hypotheek kunt u geld lenen tegen de overwaarde van uw woning, zonder dat u het huis hoeft te verkopen.

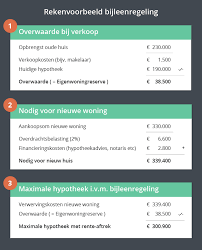

Met een overwaarde hypotheek zijn er verschillende mogelijkheden om uw vermogen te gebruiken:

Het benutten van de overwaarde via een hypotheek brengt zowel voordelen als nadelen met zich mee. Enkele voordelen zijn flexibiliteit in besteding, lagere rente dan bij persoonlijke leningen en geen verkoop van de woning. Aan de andere kant kunnen er kosten verbonden zijn aan het afsluiten en onderhouden van de hypotheek en dient u rekening te houden met mogelijke risico’s zoals waardedaling van de woning.

Het is belangrijk om goed geïnformeerd te zijn voordat u besluit om gebruik te maken van een overwaarde hypotheek. Raadpleeg daarom altijd een financieel adviseur of hypotheekspecialist die u kan helpen bij het maken van de juiste keuzes die aansluiten bij uw persoonlijke situatie en wensen.

Een overwaarde hypotheek is een financieel product dat het mogelijk maakt om geld te lenen op basis van de overwaarde van uw woning. Overwaarde ontstaat wanneer de actuele waarde van uw huis hoger is dan de resterende hypotheekschuld. Met een overwaarde hypotheek kunt u dus gebruikmaken van het vermogen dat in uw woning zit, zonder dat u deze hoeft te verkopen. Dit kan bijvoorbeeld handig zijn voor het financieren van een verbouwing, het aanvullen van uw pensioeninkomen of het aflossen van andere schulden. Het is belangrijk om goed geïnformeerd te zijn over de voor- en nadelen van een overwaarde hypotheek voordat u hier gebruik van maakt.

U kunt de overwaarde van uw woning op verschillende manieren benutten, waarbij een overwaarde hypotheek een veelgebruikte optie is. Met een overwaarde hypotheek kunt u geld lenen tegen de waarde die uw huis meer waard is dan de resterende hypotheekschuld. Deze vrijgekomen financiële middelen kunt u vervolgens gebruiken voor diverse doeleinden, zoals het financieren van een verbouwing, het aanvullen van uw pensioeninkomen, het aflossen van andere schulden, investeringen of het schenken van geld aan bijvoorbeeld uw kinderen. Het benutten van de overwaarde via een hypotheek biedt flexibiliteit en mogelijkheden om uw vermogen op een slimme manier in te zetten voor uw financiële doelen. Het is echter raadzaam om advies in te winnen bij een specialist om de juiste keuzes te maken die passen bij uw specifieke situatie.

Een overwaarde hypotheek biedt diverse voordelen voor huiseigenaren. Allereerst stelt het hen in staat om op een flexibele manier gebruik te maken van het opgebouwde vermogen in hun woning, zonder deze te hoeven verkopen. Hierdoor kunnen ze bijvoorbeeld hun huis verbouwen, extra inkomen genereren voor hun pensioen, andere leningen aflossen of investeren in nieuwe projecten. Bovendien hebben overwaarde hypotheken vaak lagere rentetarieven dan persoonlijke leningen, waardoor huiseigenaren kunnen profiteren van gunstige financiële voorwaarden. Het is echter raadzaam om de specifieke voordelen en mogelijke risico’s van een overwaarde hypotheek te bespreken met een financieel adviseur om een weloverwogen beslissing te nemen die aansluit bij hun individuele behoeften en doelen.

Het afsluiten van een overwaarde hypotheek brengt enkele risico’s met zich mee waar u zich bewust van moet zijn. Een belangrijk risico is dat uw woning in waarde kan dalen, waardoor de overwaarde minder wordt of zelfs kan verdwijnen. Daarnaast kunnen er kosten verbonden zijn aan het afsluiten en onderhouden van de hypotheek, zoals advies- en notariskosten. Het is ook mogelijk dat u gedurende de looptijd van de hypotheek te maken krijgt met veranderende rentetarieven, wat invloed kan hebben op uw maandelijkse lasten. Het is daarom verstandig om goed geïnformeerd te zijn over de mogelijke risico’s en deze te bespreken met een financieel specialist voordat u besluit een overwaarde hypotheek af te sluiten.

Met een overwaarde hypotheek is het mogelijk om geld te lenen tegen de overwaarde van uw woning, zonder dat u het huis daadwerkelijk hoeft te verkopen. De overwaarde dient als onderpand voor de lening en biedt u de flexibiliteit om financiële middelen vrij te maken voor bijvoorbeeld verbouwingen, pensioenaanvulling of schuldaflossing. Het verkopen van uw huis is dus niet noodzakelijk bij het afsluiten van een overwaarde hypotheek. Het is echter belangrijk om goed geïnformeerd te zijn over de voorwaarden en consequenties van deze financiële constructie voordat u een beslissing neemt.

De hoogte van de overwaarde wordt bepaald door het verschil tussen de actuele waarde van uw woning en de resterende hypotheekschuld die nog openstaat. Om de overwaarde nauwkeurig te berekenen, wordt een taxatie van uw woning uitgevoerd door een erkend taxateur. Deze taxatiewaarde vormt de basis voor het vaststellen van de overwaarde. Het is belangrijk om te realiseren dat de hoogte van de overwaarde kan fluctueren afhankelijk van ontwikkelingen in de huizenmarkt en eventuele verbouwingen of renovaties die aan de woning zijn uitgevoerd.

Ja, met een overwaarde hypotheek is het mogelijk om extra te lenen voor bijvoorbeeld verbouwingen aan uw woning. Door de overwaarde van uw huis te benutten, kunt u kapitaal vrijmaken om verbouwingskosten te financieren zonder dat u hiervoor een aparte lening hoeft af te sluiten. Dit biedt een aantrekkelijke optie voor huiseigenaren die hun woning willen verbeteren en de waarde ervan willen verhogen. Het is echter belangrijk om goed advies in te winnen bij een financieel expert om de mogelijkheden en consequenties van het extra lenen met een overwaarde hypotheek volledig te begrijpen en weloverwogen beslissingen te nemen die aansluiten bij uw financiële doelen.

Ja, in de meeste gevallen moet u belasting betalen over het geld dat u leent via een overwaarde hypotheek. Het bedrag dat u leent wordt namelijk gezien als een lening en valt onder box 3 van de belastingaangifte. Dit betekent dat het geleende bedrag wordt opgeteld bij uw vermogen en kan leiden tot een hogere belastingheffing in box 3, afhankelijk van de hoogte van uw totale vermogen. Het is verstandig om hierover advies in te winnen bij een belastingadviseur of financieel specialist om te bepalen wat de fiscale gevolgen zijn van het lenen via een overwaarde hypotheek in uw specifieke situatie.

Het aanvullen van uw pensioen met de overwaarde van uw woning kan een verstandige financiële zet zijn, maar het is belangrijk om dit weloverwogen te doen. Door de overwaarde te benutten voor pensioenaanvulling, kunt u uw financiële toekomst meer zekerheid geven en eventuele tekorten in uw pensioeninkomen aanvullen. Echter, het is essentieel om de mogelijke risico’s en kosten van het gebruik van de overwaarde voor dit doeleinde goed te begrijpen. Het raadplegen van een financieel adviseur kan u helpen bij het maken van een weloverwogen beslissing die past bij uw persoonlijke situatie en toekomstplannen.