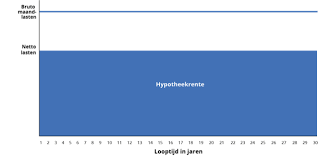

Een aflossingsvrije hypotheek is een type hypotheek waarbij gedurende de looptijd alleen rente wordt betaald en de schuld aan het einde van de looptijd in één keer moet worden afgelost. Dit type hypotheek kan voordelen bieden, maar brengt ook risico’s met zich mee.

Een aflossingsvrije hypotheek kan aanlokkelijk zijn vanwege lagere maandelijkse lasten. Omdat u tijdens de looptijd alleen rente betaalt, zijn uw maandelijkse betalingen lager dan bij andere hypotheekvormen waarbij u ook aflost op de lening.

Daarnaast kunt u met een aflossingsvrije hypotheek flexibiliteit behouden in uw financiën. U hoeft niet verplicht af te lossen en kunt zelf bepalen hoe u aan het einde van de looptijd de lening aflost, bijvoorbeeld door verkoop van de woning of met eigen spaargeld.

Hoewel een aflossingsvrije hypotheek voordelen biedt, zijn er ook risico’s waar u rekening mee moet houden. Aan het einde van de looptijd dient u het volledige leenbedrag in één keer terug te betalen. Als u hiervoor onvoldoende middelen heeft, kan dit tot financiële problemen leiden.

Bovendien bouwt u met een aflossingsvrije hypotheek geen vermogen op in uw woning. Bij andere hypotheekvormen zoals annuïteiten- of lineaire hypotheken lost u geleidelijk het geleende bedrag af en bouwt u vermogen op door waardestijging van uw woning.

Voor sommige huizenkopers kan een aflossingsvrije hypotheek passend zijn, bijvoorbeeld als zij verwachten in de toekomst over voldoende vermogen te beschikken om de lening af te lossen. Het is echter belangrijk om goed na te denken over uw financiële situatie en toekomstplannen voordat u kiest voor deze hypotheekvorm.

Laat uzelf goed informeren over alle aspecten van een aflossingsvrije hypotheek en overweeg ook alternatieve opties die beter bij uw financiële doelen passen. Een weloverwogen beslissing nemen is essentieel voor een gezonde financiële toekomst.

Het is belangrijk om te weten dat bij een aflossingsvrije hypotheek gedurende de looptijd alleen rente wordt betaald en er geen aflossingen worden gedaan op het geleende bedrag. Dit betekent dat aan het einde van de looptijd de volledige lening nog openstaat en in één keer moet worden afgelost. Het is essentieel om bewust te zijn van deze kenmerken van een aflossingsvrije hypotheek en de financiële implicaties hiervan goed te begrijpen voordat men voor deze hypotheekvorm kiest.

Het is belangrijk om te begrijpen dat bij een aflossingsvrije hypotheek aan het einde van de looptijd het volledige hypotheekbedrag nog openstaat en moet worden afgelost. Dit betekent dat u voldoende financiële middelen moet hebben om deze schuld af te lossen, aangezien er geen periodieke aflossingen plaatsvinden gedurende de looptijd van de lening. Het is verstandig om hier tijdig rekening mee te houden en eventueel een plan te maken voor de aflossing van het openstaande bedrag, om financiële verrassingen in de toekomst te voorkomen.

Zorg ervoor dat je voldoende financiële middelen hebt om de hypotheekschuld aan het einde van de looptijd af te lossen. Het is essentieel om vooraf een realistische inschatting te maken van hoe je de lening uiteindelijk zult terugbetalen. Door tijdig te plannen en financiële reserves op te bouwen, voorkom je mogelijke financiële problemen en behoud je controle over je hypotheeksituatie. Het is verstandig om goed geïnformeerd te zijn over de risico’s en verplichtingen die komen kijken bij een aflossingsvrije hypotheek, zodat je weloverwogen beslissingen kunt nemen voor een stabiele financiële toekomst.

Overweeg om extra af te lossen op je aflossingsvrije hypotheek om de schuld te verkleinen en rentekosten te beperken. Door extra af te lossen, verklein je de totale schuld en betaal je minder rente over de resterende lening. Dit kan op termijn financiële voordelen opleveren en zorgen voor meer financiële stabiliteit. Het is een verstandige strategie om de schuldafbouw van je hypotheek actief te bevorderen en zo je financiële toekomst positief te beïnvloeden.

Het is belangrijk om rekening te houden met mogelijke fiscale gevolgen bij het afsluiten van een aflossingsvrije hypotheek, zoals het risico dat de hypotheekrenteaftrek na 30 jaar kan vervallen. Dit kan van invloed zijn op uw financiële planning op lange termijn. Het is verstandig om deze fiscale aspecten goed te begrijpen en eventueel advies in te winnen bij een financieel adviseur om de consequenties van een aflossingsvrije hypotheek volledig te doorgronden.

Het is verstandig om regelmatig informatie in te winnen over de mogelijkheden en risico’s van je aflossingsvrije hypotheek bij je geldverstrekker of adviseur. Door open communicatie te onderhouden en op de hoogte te blijven van eventuele veranderingen in de financiële markt, kun je tijdig anticiperen op mogelijke uitdagingen en passende oplossingen vinden. Het raadplegen van professioneel advies kan helpen om een duidelijk beeld te krijgen van je financiële situatie en om weloverwogen beslissingen te nemen voor een stabiele financiële toekomst.

Denk goed na over een eventuele omzetting naar een andere hypotheekvorm als dit gunstiger is voor jouw situatie op lange termijn. Het overstappen naar een andere hypotheekvorm, zoals een annuïteiten- of lineaire hypotheek, kan op de lange termijn financiële voordelen bieden, zoals het opbouwen van vermogen in je woning en het voorkomen van onverwachte financiële lasten aan het einde van de looptijd. Het is verstandig om je opties te onderzoeken en advies in te winnen bij een financieel expert om de juiste beslissing te nemen die aansluit bij jouw financiële doelen en situatie.

Het is van essentieel belang om je goed te laten informeren over alle aspecten van een aflossingsvrije hypotheek voordat je deze afsluit. Door grondig inzicht te krijgen in de voor- en nadelen van deze hypotheekvorm, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie en toekomstplannen. Het is verstandig om advies in te winnen bij financiële experts en verschillende scenario’s te overwegen om de mogelijke risico’s en voordelen volledig te begrijpen.