De hypotheekrente is een essentieel onderdeel van uw hypotheek. Het bepaalt namelijk hoeveel rente u betaalt over het geleende bedrag. Hier zijn enkele belangrijke punten om te begrijpen over de hypotheekrente:

De hypotheekrente is het percentage dat u betaalt aan de geldverstrekker voor het lenen van geld voor uw huis. Dit percentage kan vast of variabel zijn en heeft invloed op de maandelijkse kosten van uw hypotheek.

Bij een vaste rente blijft het rentepercentage gedurende een afgesproken periode gelijk. Dit biedt zekerheid over de maandelijkse kosten. Een variabele rente kan fluctueren op basis van marktomstandigheden, waardoor uw maandlasten kunnen veranderen.

In Nederland kunt u in bepaalde gevallen profiteren van hypotheekrenteaftrek, wat betekent dat u een deel van de betaalde rente kunt aftrekken van uw belastbaar inkomen. Dit kan gunstig zijn voor uw financiële situatie.

Het loont om verschillende hypotheekaanbieders te vergelijken op basis van rentepercentages en voorwaarden. Zo kunt u de beste deal vinden die past bij uw wensen en financiële mogelijkheden.

Het kiezen van de juiste hypotheekrente is een belangrijke beslissing die invloed heeft op uw financiële toekomst. Het kan daarom verstandig zijn om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u weloverwogen keuzes maakt.

Vergeet niet dat de hypotheekrente niet alleen een financiële verplichting is, maar ook een kans biedt om slimme keuzes te maken die passen bij uw persoonlijke situatie en doelen.

Het is verstandig om hypotheekrentetarieven van verschillende geldverstrekkers te vergelijken voordat u een hypotheek afsluit. Door verschillende aanbieders te onderzoeken en de rentepercentages te vergelijken, kunt u een beter inzicht krijgen in de mogelijke besparingen en voorwaarden die elke geldverstrekker biedt. Het vergelijken van hypotheekrentetarieven stelt u in staat om een weloverwogen keuze te maken en de beste deal te vinden die past bij uw financiële situatie en behoeften.

Bij het kiezen van een hypotheekrente is het belangrijk om goed op de looptijd van de rentevaste periode te letten. De rentevaste periode bepaalt namelijk hoe lang uw rentepercentage vaststaat en dus ook hoe lang u zekerheid heeft over uw maandelijkse hypotheeklasten. Kies een looptijd die aansluit bij uw financiële planning en verwachtingen voor de toekomst, zodat u niet voor verrassingen komt te staan wanneer de rentevaste periode afloopt. Het is verstandig om hierbij rekening te houden met eventuele veranderingen in uw persoonlijke situatie en de marktomstandigheden.

Bij het kiezen van een hypotheekrente is het belangrijk om goed naar de voorwaarden te kijken, vooral met betrekking tot eventuele boetes bij vervroegd aflossen of oversluiten. Het kan voordelig lijken om een lagere rente te krijgen, maar als hier hoge boetes aan verbonden zijn, kan het uiteindelijk duurder uitpakken. Door de voorwaarden zorgvuldig te onderzoeken en rekening te houden met mogelijke kosten bij vervroegde aflossing of oversluiting, kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en doelen op lange termijn.

Het is verstandig om te overwegen om advies in te winnen bij een financieel adviseur bij het zoeken naar de beste hypotheekrente. Een financieel adviseur kan u helpen bij het begrijpen van de verschillende renteopties, het vergelijken van aanbiedingen en het maken van een weloverwogen beslissing die aansluit bij uw financiële doelen en situatie. Door hun expertise en ervaring kunnen zij u begeleiden naar een hypotheekrente die niet alleen gunstig is op korte termijn, maar ook op lange termijn uw financiële welzijn ondersteunt.

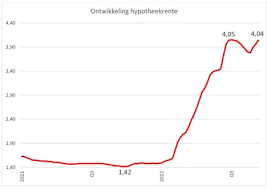

Bij het vastzetten van je hypotheekrente is het belangrijk om rekening te houden met eventuele renteontwikkelingen op de markt. Door de renteontwikkelingen in de gaten te houden, kun je een weloverwogen beslissing nemen over het type rente dat het beste bij jouw situatie past. Als de marktrente laag is, kan het gunstig zijn om te kiezen voor een langere periode met een vaste rente, terwijl bij verwachte stijgingen in de rente een variabele rente wellicht voordeliger is. Het anticiperen op deze ontwikkelingen kan helpen om financiële verrassingen in de toekomst te voorkomen en je hypotheeklasten onder controle te houden.

Bespreek de mogelijkheid tot rentemiddeling met je geldverstrekker om te profiteren van lagere rentetarieven. Rentemiddeling kan een slimme strategie zijn om te profiteren van de huidige marktomstandigheden en je maandelijkse hypotheeklasten te verlagen. Door het gemiddelde te nemen van je huidige rentepercentage en het actuele tarief, kun je mogelijk een gunstiger rentetarief krijgen zonder direct over te stappen naar een nieuwe hypotheekverstrekker. Het is raadzaam om deze optie te bespreken met je geldverstrekker en de mogelijke voordelen en voorwaarden zorgvuldig door te nemen voordat je een beslissing neemt.

Let bij het afsluiten van een hypotheekrente goed op eventuele extra kosten, zoals afsluitprovisie of advieskosten. Deze bijkomende kosten kunnen invloed hebben op de uiteindelijke totale kosten van uw hypotheek. Het is belangrijk om transparantie te vragen over alle mogelijke extra kosten, zodat u een weloverwogen beslissing kunt nemen en niet voor verrassingen komt te staan. Het vergelijken van verschillende aanbieders op zowel rentepercentages als bijkomende kosten kan u helpen de meest voordelige en passende optie te kiezen voor uw financiële situatie.

Zorg ervoor dat je voldoende informatie hebt over verschillende soorten hypotheken en rentevormen voordat je een keuze maakt. Het begrijpen van de verschillen tussen bijvoorbeeld vaste en variabele rente, en de impact ervan op je maandelijkse lasten, is essentieel bij het afsluiten van een hypotheek. Door goed geïnformeerd te zijn over de opties die beschikbaar zijn, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie en toekomstplannen. Het raadplegen van een expert kan ook helpen om eventuele vragen te beantwoorden en om advies te krijgen dat specifiek is afgestemd op jouw behoeften.

Wees alert op acties en aanbiedingen die geldverstrekkers kunnen hebben voor gunstige hypotheekrentetarieven. Soms bieden geldverstrekkers tijdelijke kortingen of speciale deals aan om nieuwe klanten aan te trekken of bestaande klanten te belonen. Door goed op de hoogte te blijven van dergelijke acties, kunt u mogelijk profiteren van lagere rentetarieven en gunstigere voorwaarden voor uw hypotheek. Het loont dus om regelmatig het aanbod van verschillende geldverstrekkers te bekijken en te vergelijken om zo de meest voordelige optie te vinden die past bij uw financiële situatie.