Als u van plan bent om een huis te kopen of uw huidige hypotheek te herzien, is het begrijpen van hypotheekrente essentieel. De hypotheekrente is het percentage dat u betaalt over het geleende bedrag voor uw huis. Het is een belangrijk onderdeel van uw maandelijkse hypotheekbetaling en kan aanzienlijke invloed hebben op de totale kosten van uw lening.

Er zijn verschillende soorten hypotheekrentetarieven die van invloed kunnen zijn op uw lening:

Het is verstandig om verschillende hypotheekaanbieders te vergelijken voordat u een beslissing neemt. Door verschillende offertes te bekijken, kunt u de beste deal vinden met een rentepercentage en voorwaarden die passen bij uw financiële situatie.

Een kleine verandering in het rentepercentage kan een aanzienlijke impact hebben op uw maandelijkse betalingen. Het is belangrijk om te begrijpen hoe deze schommelingen uw budget kunnen beïnvloeden en welke risico’s hieraan verbonden zijn.

In Nederland kunt u mogelijk profiteren van belastingvoordelen door hypotheekrente af te trekken van uw belastbaar inkomen. Dit kan helpen om de netto-kosten van uw hypotheek te verlagen en financiële voordelen te behalen.

Kortom, het kennen en begrijpen van verschillende aspecten van hypotheekrente is essentieel bij het nemen van weloverwogen beslissingen met betrekking tot uw woningfinanciering. Zorg ervoor dat u goed geïnformeerd bent en zoek naar professioneel advies indien nodig om de beste keuzes te maken voor uw financiële toekomst.

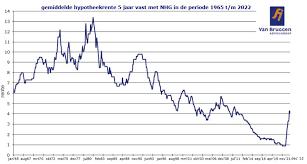

Hypotheekrente is het percentage dat u betaalt over het bedrag dat u leent voor uw huis. Het is een vergoeding die de geldverstrekker ontvangt voor het uitlenen van het geld. Hoe hypotheekrente werkt, hangt af van het type rente dat u kiest, zoals vast, variabel of lineair. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening gelijk, terwijl bij een variabele rente deze kan veranderen afhankelijk van marktomstandigheden. De hoogte van de hypotheekrente kan invloed hebben op uw maandelijkse betalingen en de totale kosten van uw lening. Het is daarom belangrijk om goed te begrijpen hoe hypotheekrente werkt en welke impact dit kan hebben op uw financiële situatie op lange termijn.

Er zijn verschillende soorten hypotheekrentetarieven waar huizenkopers rekening mee moeten houden. Een veelvoorkomende vraag is: “Welke soorten hypotheekrentetarieven zijn er?” De belangrijkste categorieën zijn vaste rente, variabele rente en lineaire rente. Bij een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening constant, wat zorgt voor stabiliteit in de maandelijkse betalingen. Een variabele rente kan fluctueren gedurende de looptijd van de lening, afhankelijk van marktomstandigheden, waardoor het risico op veranderende betalingen bestaat. Lineaire rente houdt in dat het bedrag aan aflossing elke maand toeneemt terwijl het rentedeel daalt, waardoor u sneller kunt aflossen en minder totale rentekosten heeft over de looptijd van de lening. Het is belangrijk om te begrijpen hoe elk type rente uw financiële situatie kan beïnvloeden voordat u een beslissing neemt over uw hypotheek.

Het verschil tussen vaste en variabele rente ligt in de stabiliteit en voorspelbaarheid van de rentekosten gedurende de looptijd van een hypotheeklening. Bij een vaste rente blijft het rentepercentage ongewijzigd gedurende de gehele periode, wat zorgt voor consistente maandelijkse betalingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor maandelijkse betalingen kunnen stijgen of dalen. Het kiezen tussen vaste en variabele rente hangt af van persoonlijke financiële doelen, risicotolerantie en verwachtingen over renteschommelingen in de toekomst. Het is belangrijk om deze factoren zorgvuldig af te wegen bij het selecteren van het meest geschikte rentetype voor uw situatie.

Om hypotheekrentetarieven te vergelijken, is het belangrijk om verschillende hypotheekaanbieders en hun rentevoorwaarden te onderzoeken. U kunt beginnen door offertes op te vragen bij meerdere geldverstrekkers en deze naast elkaar te leggen. Let niet alleen op het rentepercentage, maar ook op eventuele bijkomende kosten, looptijd van de lening en voorwaarden zoals boetebepalingen en mogelijkheden tot renteaanpassingen. Door een grondige vergelijking uit te voeren, kunt u een weloverwogen beslissing nemen en de hypotheek vinden die het beste aansluit bij uw financiële behoeften en situatie. Het inschakelen van een financieel adviseur kan ook helpen om u te begeleiden bij dit proces en u te voorzien van deskundig advies.

Er zijn verschillende factoren die van invloed zijn op de hoogte van uw hypotheekrente. Eén van de belangrijkste factoren is de rentevaste periode die u kiest, waarbij een langere periode vaak gepaard gaat met een iets hoger rentepercentage voor meer stabiliteit. Daarnaast spelen ook uw eigen financiële situatie en kredietwaardigheid een rol, aangezien geldverstrekkers deze aspecten gebruiken om het risico van de lening in te schatten. De marktrente op dat moment en eventuele kortingen of acties van geldverstrekkers kunnen ook van invloed zijn op de hoogte van uw hypotheekrente. Het is daarom verstandig om deze factoren te overwegen en goed te vergelijken bij het kiezen van een hypotheekproduct dat het beste bij u past.

Om te profiteren van belastingvoordelen met betrekking tot hypotheekrente in Nederland, is het belangrijk om te weten dat u de hypotheekrente kunt aftrekken van uw belastbaar inkomen. Dit betekent dat het bedrag aan rente dat u betaalt voor uw hypotheek, in mindering gebracht kan worden op uw belastingaangifte. Hierdoor wordt uw belastbaar inkomen lager en betaalt u minder belasting. Het is echter belangrijk om te voldoen aan de voorwaarden die de Belastingdienst stelt, zoals het hebben van een eigen woning waarvoor u een hypotheek heeft afgesloten. Het raadzaam om advies in te winnen bij een belastingadviseur of financieel expert om optimaal gebruik te maken van deze fiscale voordelen en ervoor te zorgen dat u aan alle vereisten voldoet.

Wanneer de rente stijgt of daalt tijdens uw leningperiode, kan dit verschillende gevolgen hebben voor uw hypotheek. Als de rente stijgt, kan dit leiden tot hogere maandelijkse betalingen, waardoor uw totale kosten voor de lening toenemen. In dit geval kunt u overwegen om te profiteren van een eventuele rentevaste periode of andere opties om de impact van de stijgende rente te beperken. Aan de andere kant, als de rente daalt, kunt u mogelijk profiteren van lagere maandelijkse betalingen en besparingen op lange termijn. Het is belangrijk om deze fluctuaties in de rente te begrijpen en te overwegen hoe ze van invloed kunnen zijn op uw financiële situatie gedurende de looptijd van uw lening.

De keuze voor een bepaald rentetype heeft een directe invloed op uw maandelijkse betalingen bij het afsluiten van een hypotheek. Bij een vaste rente blijft uw rentepercentage gedurende de gehele looptijd van de lening constant, wat zorgt voor stabiele en voorspelbare maandelijkse betalingen. Aan de andere kant kan een variabele rente leiden tot schommelingen in uw maandelijkse betalingen, afhankelijk van marktontwikkelingen. Het type rente dat u kiest, bepaalt dus in grote mate hoeveel u maandelijks aan rente en aflossing betaalt en kan daarmee uw financiële planning aanzienlijk beïnvloeden. Het is daarom belangrijk om de voor- en nadelen van elk rentetype zorgvuldig af te wegen voordat u een definitieve beslissing neemt over uw hypotheek.

Voor betrouwbare informatie over actuele hypotheekrentetarieven kunt u terecht bij verschillende bronnen. Banken en financiële instellingen publiceren vaak hun actuele rentetarieven op hun websites, waardoor u een goed beeld krijgt van wat er momenteel beschikbaar is. Daarnaast zijn er onafhankelijke vergelijkingssites die verschillende aanbieders en tarieven met elkaar vergelijken, zodat u gemakkelijk kunt zien welke opties er zijn en welke het beste bij uw situatie passen. Het is verstandig om regelmatig de rentetarieven te controleren, aangezien deze kunnen fluctueren op basis van marktomstandigheden. Het raadplegen van meerdere betrouwbare bronnen en het inwinnen van advies bij financiële experts kan u helpen om goed geïnformeerde beslissingen te nemen over uw hypotheekrente.