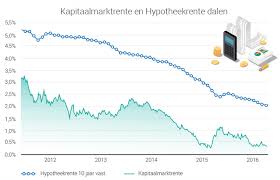

De hypotheekrente speelt een cruciale rol bij het afsluiten van een hypotheek. Een lage rente kan u duizenden euro’s besparen over de looptijd van uw lening. Maar hoe vindt u nu de laagste hypotheekrente die past bij uw situatie? Hier zijn enkele handige tips:

Het is verstandig om niet alleen bij uw eigen bank te informeren naar de hypotheekrente, maar ook bij andere geldverstrekkers. Door verschillende aanbiedingen te vergelijken, kunt u een beter beeld krijgen van wat er op de markt beschikbaar is en welke rentetarieven worden aangeboden.

Soms is er ruimte voor onderhandeling over de hypotheekrente. Als u een goede kredietwaardigheid heeft en bereid bent om bepaalde producten of diensten af te nemen bij de geldverstrekker, kunt u mogelijk een lagere rente bedingen. Het loont dus om te onderzoeken of er mogelijkheden zijn tot onderhandeling.

Als u zekerheid wilt over uw maandelijkse lasten, kan het verstandig zijn om te kiezen voor een lange rentevaste periode. Hoewel de rente bij langere periodes iets hoger kan liggen dan bij kortere periodes, biedt het wel stabiliteit en voorspelbaarheid in uw financiële planning.

Het vinden van de laagste hypotheekrente kan soms ingewikkeld zijn, vooral als u niet bekend bent met alle aspecten van hypotheken en rentetarieven. In dat geval kan het raadzaam zijn om advies in te winnen bij een onafhankelijke hypotheekadviseur. Deze specialist kan u helpen om de beste deal te vinden die aansluit bij uw wensen en financiële situatie.

Door deze tips in gedachten te houden en goed onderzoek te doen, kunt u op zoek gaan naar de laagste hypotheekrente die past bij uw behoeften. Een lage rente kan op lange termijn veel geld besparen en zorgen voor financiële gemoedsrust.

Een van de voordelen van het hebben van de laagste hypotheekrente is dat het u geld bespaart over de looptijd van uw lening. Door te profiteren van een lage rente, kunt u aanzienlijke bedragen besparen doordat u minder rente hoeft te betalen. Deze besparingen kunnen oplopen tot duizenden euro’s gedurende de gehele periode van uw lening, waardoor u financiële voordelen behaalt en uw totale kosten verlaagt. Het vinden van de laagste hypotheekrente kan dus een slimme financiële zet zijn die op lange termijn gunstige effecten heeft op uw budget en financiële stabiliteit.

Met de laagste hypotheekrente kunt u genieten van lagere maandelijkse hypotheeklasten. Door een lage rente te krijgen op uw hypotheek, betaalt u minder rente over het geleende bedrag, wat resulteert in een gunstiger maandelijks aflossingsbedrag. Dit kan aanzienlijk bijdragen aan het verlichten van uw financiële lasten en u meer ruimte geven om andere doelen te bereiken of te sparen voor de toekomst. Het hebben van lagere maandelijkse hypotheeklasten kan dus een belangrijk voordeel zijn van het vinden van de laagste hypotheekrente voor uw situatie.

Een van de voordelen van het hebben van de laagste hypotheekrente is dat het u meer financiële ruimte biedt voor andere uitgaven. Doordat u minder geld kwijt bent aan rente, houdt u maandelijks meer over om te besteden aan bijvoorbeeld sparen, investeren of leuke activiteiten. Een lagere hypotheekrente kan dus niet alleen uw woonlasten verlichten, maar ook uw algehele financiële flexibiliteit vergroten en u in staat stellen om uw geld op een manier te besteden die aansluit bij uw doelen en wensen.

Een van de voordelen van het hebben van de laagste hypotheekrente is het creëren van een stabiele en voorspelbare financiële planning. Met een lage rente die gedurende een langere periode vaststaat, weet u precies wat uw maandelijkse lasten zullen zijn. Dit biedt rust en zekerheid in uw budgettering, waardoor u beter kunt plannen voor toekomstige uitgaven en eventuele onverwachte financiële tegenvallers kunt opvangen. Een stabiele financiële planning geeft u de mogelijkheid om uw geld effectief te beheren en uw financiële doelen te bereiken op een consistente manier.

Een belangrijk voordeel van het hebben van de laagste hypotheekrente is de mogelijkheid om de aflossing van de hypotheekschuld te versnellen. Met een lagere rente kunnen huiseigenaren meer geld toewijzen aan het aflossen van de hoofdsom, waardoor ze sneller schuldenvrij kunnen worden en minder totale rentekosten betalen over de looptijd van de lening. Dit versnelde aflossingstraject kan financiële stabiliteit bieden en huiseigenaren helpen om eerder te genieten van een hypotheekvrije woning.

Een van de voordelen van het hebben van de laagste hypotheekrente is dat dit kan leiden tot lagere totale kosten van uw woningfinanciering. Door een lagere rente te krijgen, betaalt u minder rente over de gehele looptijd van uw hypotheek. Dit resulteert in een potentiële besparing op uw maandelijkse betalingen en kan uiteindelijk duizenden euro’s besparen gedurende de levensduur van uw lening. Het vinden van de laagste hypotheekrente kan dus een significante impact hebben op de financiële gezondheid van uw woningfinanciering.

Een van de voordelen van het vinden van de laagste hypotheekrente is dat het uw koopkracht verhoogt bij het zoeken naar een geschikte woning. Met een lagere rente kunt u mogelijk een hogere hypotheek afsluiten of lagere maandlasten hebben, waardoor u meer financiële ruimte heeft bij het kopen van een huis. Dit kan betekenen dat u in aanmerking komt voor woningen die anders buiten uw bereik zouden liggen, waardoor u meer keuzemogelijkheden heeft en beter kunt voldoen aan uw woonwensen. Het vinden van de laagste hypotheekrente kan dus niet alleen geld besparen, maar ook uw kansen vergroten om uw droomhuis te vinden.

Een van de voordelen van het hebben van de laagste hypotheekrente is dat het gemoedsrust kan bieden door minder financiële druk. Met een lagere rente op uw hypotheek heeft u mogelijk lagere maandelijkse lasten, waardoor u meer ruimte heeft in uw budget voor andere uitgaven of spaardoelen. Dit kan een gevoel van zekerheid en stabiliteit creëren, omdat u weet dat uw financiële verplichtingen beheersbaar zijn en u minder stress ervaart over geldzaken. Het hebben van de laagste hypotheekrente kan dus bijdragen aan een meer ontspannen en evenwichtig financieel leven.

Een extreem lage hypotheekrente kan gepaard gaan met beperkte flexibiliteit in de voorwaarden. Hoewel het verleidelijk kan zijn om te kiezen voor de laagst mogelijke rente, is het belangrijk om ook de voorwaarden van de hypotheek goed te bekijken. Bij sommige geldverstrekkers kunnen zeer lage rentetarieven samengaan met strikte bepalingen, zoals een langere rentevaste periode, beperkte mogelijkheden tot extra aflossingen of hoge boetes bij vervroegde aflossing. Het is daarom essentieel om niet alleen te focussen op de rente, maar ook op de mate van flexibiliteit die u nodig heeft om uw financiële doelen te bereiken op lange termijn.

Sommige geldverstrekkers kunnen extra kosten in rekening brengen om de lage rente te compenseren. Hoewel een lage hypotheekrente aantrekkelijk kan lijken, is het belangrijk om ook rekening te houden met eventuele bijkomende kosten die geldverstrekkers kunnen hanteren. Deze extra kosten, zoals afsluitprovisie, advieskosten of boeterente bij vervroegde aflossing, kunnen ervoor zorgen dat de uiteindelijke totale kosten van de hypotheek hoger uitvallen dan verwacht. Het is daarom verstandig om niet alleen naar de rentetarieven te kijken, maar ook naar alle mogelijke extra kosten die verbonden zijn aan het afsluiten van een hypotheek met een lage rente.

Bij een variabele rente bestaat het risico dat de rente in de toekomst stijgt, waardoor uw maandelijkse lasten kunnen toenemen. Het voordeel van een variabele rente is dat u kunt profiteren van eventuele rentedalingen, maar het nadeel is dat u ook blootgesteld bent aan het risico van rentestijgingen. Dit kan leiden tot onverwachte en hogere maandelijkse kosten, waardoor uw financiële planning minder voorspelbaar wordt. Het is daarom belangrijk om dit risico zorgvuldig af te wegen en eventueel advies in te winnen bij een financieel expert voordat u kiest voor een hypotheek met variabele rente.