Een persoonlijke lening van 50.000 euro kan een oplossing bieden voor grote uitgaven zoals een verbouwing, het kopen van een auto of het consolideren van bestaande schulden. Het is belangrijk om goed geïnformeerd te zijn voordat u een dergelijke lening afsluit.

Een persoonlijke lening van 50.000 euro kan een nuttige financiële tool zijn, maar het is essentieel om verantwoord te lenen en goed geïnformeerd te zijn over alle aspecten ervan voordat u zich verbindt tot deze vorm van financiering.

Een van de voordelen van een persoonlijke lening van 50.000 euro is dat de vaste rente zorgt voor voorspelbare maandelijkse aflossingen. Doordat de rente gedurende de looptijd van de lening constant blijft, weet u precies hoeveel u elke maand moet aflossen. Dit biedt financiële zekerheid en maakt budgetteren eenvoudiger, omdat u niet voor verrassingen komt te staan met schommelende aflossingsbedragen.

Een van de voordelen van een persoonlijke lening van 50.000 euro is dat de duidelijke looptijd inzicht geeft in wanneer de lening volledig is terugbetaald. Door vooraf af te spreken in hoeveel maanden of jaren de lening wordt afgelost, krijgt u helderheid over het moment waarop u schuldenvrij zult zijn. Dit biedt financiële zekerheid en helpt bij het plannen van uw budget op lange termijn.

Een belangrijk voordeel van een persoonlijke lening van 50.000 euro is dat er geen onderpand vereist is, waardoor minder risico’s verbonden zijn aan de lening. Dit betekent dat u niet het risico loopt om bij niet-terugbetaling uw bezittingen, zoals uw huis of auto, te verliezen. Hierdoor kan een persoonlijke lening een aantrekkelijke optie zijn voor mensen die geen waardevolle bezittingen hebben om als onderpand te gebruiken, terwijl ze toch financiële steun nodig hebben voor grote uitgaven of investeringen.

Een belangrijk voordeel van een persoonlijke lening van 50.000 euro is de flexibiliteit die het biedt voor diverse grote uitgaven. Of het nu gaat om een verbouwing, het financieren van een bruiloft, het aanschaffen van een nieuwe auto of het consolideren van schulden, met deze lening heeft u de vrijheid om het geld te besteden aan verschillende doeleinden die belangrijk zijn voor uw financiële situatie.

Een belangrijk voordeel van een persoonlijke lening van 50.000 euro is de snelle beschikbaarheid van het geleende bedrag na goedkeuring. Dit betekent dat zodra uw leningaanvraag is goedgekeurd, u snel kunt beschikken over het volledige bedrag. Deze directe toegang tot financiële middelen maakt een persoonlijke lening ideaal voor situaties waarin u snel geld nodig heeft, zoals onvoorziene uitgaven of dringende financiële behoeften.

Een van de voordelen van een persoonlijke lening van 50.000 euro is de eenvoudige budgettering dankzij een vast maandelijks aflossingsbedrag. Door te weten hoeveel u elke maand moet aflossen, kunt u uw financiën beter plannen en beheren. Deze voorspelbaarheid maakt het gemakkelijker om uw budget in evenwicht te houden en zorgt voor duidelijkheid over uw financiële verplichtingen op lange termijn.

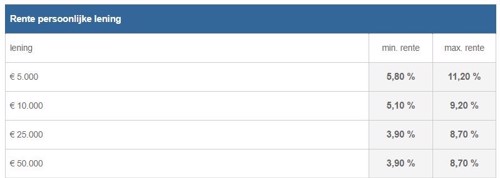

Een belangrijk voordeel van een persoonlijke lening van 50.000 euro is dat u mogelijk lagere rentetarieven kunt krijgen dan bij andere leenvormen, zoals creditcards. Dit kan resulteren in lagere totale kosten voor het lenen van geld, waardoor een persoonlijke lening een aantrekkelijke optie kan zijn voor grote uitgaven of schuldconsolidatie. Het vaste rentetarief bij een persoonlijke lening biedt ook meer stabiliteit en voorspelbaarheid in uw maandelijkse aflossingen, wat kan helpen bij het beheersen van uw financiële situatie op de lange termijn.

Een belangrijk voordeel van een persoonlijke lening van 50.000 euro is dat er vooraf vastgestelde voorwaarden gelden en er geen verrassingen ontstaan tijdens de looptijd van de lening. Dit betekent dat u vanaf het begin duidelijkheid heeft over zaken zoals de rente, maandelijkse aflossingen en looptijd, waardoor u precies weet waar u aan toe bent gedurende de gehele periode van terugbetaling. Het voorkomt onverwachte kosten of schommelingen in de aflossingsbedragen, waardoor u financiële stabiliteit en gemoedsrust kunt ervaren bij het aflossen van uw lening.

Een van de voordelen van een persoonlijke lening van 50.000 euro is dat het geschikt is voor urgente financiële behoeften met snelle en efficiënte afhandeling. Na goedkeuring kunt u snel over het geleende bedrag beschikken, waardoor deze leenvorm ideaal is voor situaties waarin directe financiële ondersteuning nodig is. Dit maakt het een handige optie voor onverwachte kosten of dringende investeringen, waarbij een snelle oplossing essentieel is.

Een nadeel van een persoonlijke lening van 50.000 euro is dat het totale geleende bedrag kan leiden tot hogere rentekosten op lange termijn. Doordat u een aanzienlijk bedrag leent, zullen de rentekosten in absolute termen hoger uitvallen dan bij een kleinere lening. Dit kan resulteren in een toename van de totale kosten die u uiteindelijk moet terugbetalen, waardoor het belangrijk is om goed na te denken over de financiële impact op de lange termijn voordat u zo’n lening afsluit.

Het nadeel van een persoonlijke lening van 50.000 euro met een vast maandelijks aflossingsbedrag is dat dit een financiële last kan vormen als uw situatie onverwacht verandert. Bijvoorbeeld, als u te maken krijgt met inkomensverlies, onverwachte kosten of andere financiële tegenvallers, kan het vaste aflossingsbedrag moeilijk te dragen worden. Hierdoor kunt u in financiële problemen komen en is het belangrijk om vooraf goed na te denken over uw aflossingscapaciteit en mogelijke risico’s voordat u een dergelijke lening afsluit.

Een nadeel van een persoonlijke lening van 50.000 euro is de mogelijk beperkte flexibiliteit in terugbetalingsvoorwaarden in vergelijking met andere leenvormen. Bij een persoonlijke lening zijn de rente, looptijd en maandelijkse aflossingen vaak vastgesteld bij aanvang van de lening en kunnen doorgaans niet gemakkelijk worden aangepast gedurende de looptijd. Dit gebrek aan flexibiliteit kan beperkend zijn voor leners die behoefte hebben aan meer aanpasbare terugbetalingsmogelijkheden. Het is daarom belangrijk om dit aspect zorgvuldig af te wegen bij het overwegen van een persoonlijke lening als financieringsoptie.

Een nadeel van een persoonlijke lening van 50.000 euro is dat er geen mogelijkheid is om extra geld op te nemen na de initiële lening, zoals bij een doorlopend krediet. Bij een doorlopend krediet kunt u flexibel geld opnemen tot een bepaalde limiet, terwijl bij een persoonlijke lening het geleende bedrag in één keer wordt uitbetaald en er geen ruimte is voor aanvullende opnames. Dit kan beperkend zijn voor situaties waarin u mogelijk extra financiële middelen nodig heeft gedurende de looptijd van de lening.

Bij een persoonlijke lening van 50.000 euro kan een nadeel zijn dat bij voortijdige aflossing boetes of kosten in rekening kunnen worden gebracht door de kredietverstrekker. Het is belangrijk om deze voorwaarden goed te begrijpen voordat u een lening afsluit, aangezien onverwachte extra kosten bij vervroegde aflossing uw financiële planning kunnen verstoren. Het is daarom verstandig om de voorwaarden met betrekking tot vervroegde aflossing zorgvuldig te bekijken en indien mogelijk te onderhandelen over gunstigere regelingen om onnodige kosten te voorkomen.

Een belangrijk nadeel van een persoonlijke lening van 50.000 euro is het risico op een overmatige schuldenlast als u niet zorgvuldig budgetteert en de lening niet kunt terugbetalen. Het is essentieel om realistisch te zijn over uw financiële situatie en ervoor te zorgen dat u de maandelijkse aflossingen kunt voldoen voordat u zich verbindt tot een dergelijke grote lening. Onvoldoende budgettering kan leiden tot financiële stress en problemen met het nakomen van de aflossingsverplichtingen, wat uiteindelijk kan resulteren in een negatieve spiraal van toenemende schuldenlast. Het is daarom verstandig om goed na te denken over de risico’s en uw financiële draagkracht voordat u besluit om een persoonlijke lening van deze omvang aan te gaan.