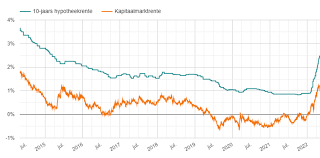

De hypotheekrente is een belangrijke factor voor huiseigenaren en potentiële kopers. Het bepaalt immers hoeveel geld je maandelijks aan rente betaalt over je hypotheeklening. Daarom is het altijd goed om op de hoogte te blijven van de actuele stand van de hypotheekrente.

Op dit moment bevindt de hypotheekrente in Nederland zich op een historisch laag niveau. Dit betekent dat het gunstig kan zijn om een hypotheek af te sluiten of je huidige hypotheek over te sluiten naar een lagere rente. De exacte rentetarieven kunnen echter per geldverstrekker en type hypotheek verschillen.

De hoogte van de hypotheekrente wordt beïnvloed door verschillende factoren, waaronder de economische situatie, de inflatie, de rentestand van de Europese Centrale Bank en concurrentie tussen geldverstrekkers. Ook jouw persoonlijke situatie, zoals het type lening en de looptijd, kan van invloed zijn op het rentetarief dat je aangeboden krijgt.

Kortom, het loont zeker om regelmatig te informeren naar de actuele stand van de hypotheekrente en te kijken of er mogelijkheden zijn om hier je voordeel mee te doen. Een goede kennis van zaken kan je helpen om financieel gezonde keuzes te maken met betrekking tot je woningfinanciering.

Het is verstandig om regelmatig de actuele hypotheekrente te vergelijken bij verschillende geldverstrekkers. Door deze vergelijking uit te voeren, krijgt u inzicht in de verschillende rentetarieven die worden aangeboden en kunt u mogelijk een gunstiger aanbod vinden dat past bij uw financiële situatie. Het loont de moeite om op de hoogte te blijven van de rentestanden en eventuele wijzigingen, zodat u weloverwogen beslissingen kunt nemen met betrekking tot uw hypotheeklening.

Bij het afsluiten van een hypotheek is het belangrijk om rekening te houden met eventuele bijkomende kosten. Naast de hypotheekrente kunnen er verschillende extra kostenposten zijn, zoals advies- en bemiddelingskosten, notariskosten, taxatiekosten en eventuele afsluitprovisie. Het is verstandig om deze bijkomende kosten in je totale financiële plaatje mee te nemen, zodat je een realistisch beeld krijgt van wat de hypotheeklening daadwerkelijk zal kosten. Het voorkomt verrassingen achteraf en stelt je in staat om een weloverwogen beslissing te nemen bij het afsluiten van een hypotheek.

Het is van groot belang om aandacht te besteden aan de looptijd en voorwaarden van de hypotheekrente, aangezien deze aspecten per geldverstrekker kunnen variëren. De looptijd van de rente bepaalt hoe lang je profiteert van een bepaald rentetarief, terwijl de voorwaarden aangeven onder welke condities de rente kan veranderen. Door goed te letten op deze details en deze te vergelijken tussen verschillende aanbieders, kun je een weloverwogen keuze maken die past bij jouw financiële situatie en wensen.

Het is verstandig om te informeren naar de mogelijkheden om tussentijds je hypotheekrente aan te passen. Door regelmatig contact op te nemen met je geldverstrekker en te vragen naar eventuele opties voor renteherziening, kun je profiteren van gunstige marktomstandigheden en wellicht een lagere rente verkrijgen. Het kan lonend zijn om te onderzoeken of het herzien van je hypotheekrente op de lange termijn financiële voordelen kan opleveren en zo je maandelijkse lasten kan verlagen.

Overweeg rentemiddeling toe te passen wanneer de hypotheekrente is gedaald sinds het moment van het afsluiten van je hypotheek. Met rentemiddeling kun je profiteren van de lagere actuele rentestanden door je huidige rente te middelen met de nieuwe, gunstigere rente. Dit kan resulteren in een verlaging van je maandelijkse lasten en meer financiële ruimte. Het is een interessante optie om te onderzoeken en kan een slimme manier zijn om te besparen op je hypotheekkosten op de lange termijn.

Laat je goed informeren over de invloed van rentevaste periodes op jouw maandelijkse lasten. De keuze voor een rentevaste periode bij het afsluiten van een hypotheek kan aanzienlijke gevolgen hebben voor de hoogte van je maandelijkse kosten. Kortere rentevaste periodes gaan vaak gepaard met lagere rentetarieven, maar kunnen meer schommelingen en onzekerheid met zich meebrengen. Aan de andere kant bieden langere rentevaste periodes meer stabiliteit, maar mogelijk tegen een hoger rentetarief. Door je goed te laten informeren over deze invloeden, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie en wensen op lange termijn.

Het is verstandig om te berekenen wat een eventuele renteverhoging zou betekenen voor jouw financiële situatie. Door inzicht te krijgen in hoe een stijging van de hypotheekrente van invloed kan zijn op je maandelijkse lasten, kun je beter voorbereid zijn op mogelijke veranderingen in de toekomst. Het uitvoeren van deze berekening kan je helpen om realistische verwachtingen te creëren en eventueel passende maatregelen te nemen om financiële schokken op te vangen.

Het raadplegen van een financieel adviseur voor persoonlijk advies over actuele hypotheekrentes is een verstandige zet. Een financieel adviseur kan u helpen om inzicht te krijgen in de complexe wereld van hypotheekrentes en u begeleiden bij het maken van de juiste keuzes die aansluiten bij uw specifieke financiële situatie en doelen. Door de expertise van een adviseur in te schakelen, kunt u profiteren van op maat gemaakt advies dat rekening houdt met uw wensen en behoeften, waardoor u met vertrouwen belangrijke beslissingen kunt nemen met betrekking tot uw hypotheek.