Wanneer u op zoek bent naar een persoonlijk krediet, is een van de belangrijkste aspecten om rekening mee te houden de rente die u zult moeten betalen. De rente op een persoonlijk krediet kan van invloed zijn op de totale kosten van uw lening en dus ook op uw financiële situatie. Hier zijn enkele belangrijke punten om te begrijpen over persoonlijk krediet rente:

De rente op een persoonlijk krediet is het bedrag dat u betaalt aan de geldverstrekker bovenop het geleende bedrag. Het wordt meestal uitgedrukt als een jaarlijks percentage van het openstaande saldo. De hoogte van de rente kan variëren afhankelijk van verschillende factoren, zoals uw kredietscore, het geleende bedrag en de looptijd van de lening.

De geldverstrekker bepaalt het rentetarief op basis van verschillende risicofactoren. Hoe hoger het risico dat u als lener vormt, hoe hoger de rente waarschijnlijk zal zijn. Een goede kredietscore kan u helpen om een lagere rente te krijgen, terwijl een slechte score kan leiden tot hogere kosten.

De rente heeft directe invloed op de totale kosten van uw persoonlijke lening. Hoe hoger de rente, hoe meer u uiteindelijk zult betalen voor het geleende bedrag. Het is daarom belangrijk om te streven naar een zo laag mogelijke rente bij het afsluiten van een persoonlijk krediet.

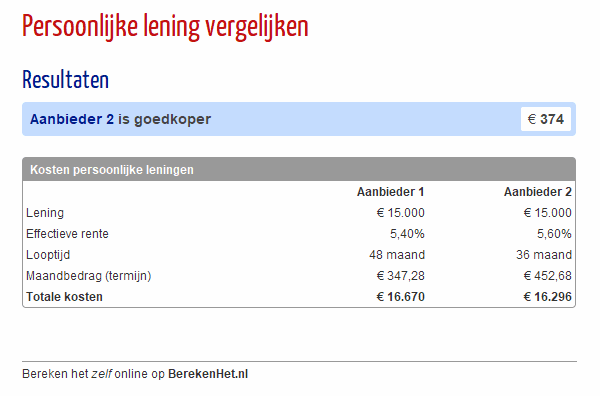

Voordat u een persoonlijke lening afsluit, is het verstandig om verschillende aanbieders te vergelijken en te onderhandelen over de rentevoorwaarden. Door offertes aan te vragen bij meerdere geldverstrekkers kunt u zien welke optie de beste voorwaarden biedt in termen van rentetarieven en andere kosten.

Kortom, bij het afsluiten van een persoonlijk krediet is het essentieel om goed op de hoogte te zijn van de rentevoorwaarden en hoe deze uw financiële situatie kunnen beïnvloeden. Door bewust te zijn van deze aspecten kunt u weloverwogen beslissingen nemen en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw lening.

Persoonlijk krediet rente verwijst naar het bedrag dat een lener betaalt aan de geldverstrekker als vergoeding voor het lenen van geld. Het rentepercentage wordt jaarlijks berekend op basis van het openstaande saldo van de lening. Het is een belangrijk onderdeel van persoonlijke leningen, omdat het direct van invloed is op de totale kosten die de lener zal moeten dragen. Een goed begrip van persoonlijk krediet rente is essentieel voor leners om weloverwogen beslissingen te nemen bij het afsluiten van een lening en om financiële risico’s te beheren.

De rente op persoonlijk krediet wordt bepaald door verschillende factoren, waaronder uw kredietscore, het geleende bedrag en de looptijd van de lening. Geldverstrekkers evalueren het risico dat zij nemen bij het verstrekken van een lening en passen de rente daarop aan. Over het algemeen geldt dat hoe beter uw kredietscore is, hoe lager de rente zal zijn die u aangeboden krijgt. Daarom is het belangrijk om uw financiële gezondheid te onderhouden en eventuele schulden tijdig af te lossen om in aanmerking te komen voor gunstigere rentetarieven op persoonlijk krediet.

Er zijn verschillende factoren die de hoogte van de rente op een persoonlijk krediet beïnvloeden. Een belangrijke factor is uw kredietscore, aangezien geldverstrekkers deze gebruiken om het risico van lenen aan u te beoordelen. Hoe hoger uw kredietscore, hoe lager het risico voor de geldverstrekker en hoe gunstiger de rentevoorwaarden kunnen zijn. Ook de hoogte van het geleende bedrag en de looptijd van de lening spelen een rol bij het bepalen van de rente. Andere factoren, zoals economische omstandigheden en markttrends, kunnen ook invloed hebben op de rentetarieven die geldverstrekkers hanteren voor persoonlijke leningen. Het is daarom verstandig om deze factoren in overweging te nemen bij het afsluiten van een persoonlijk krediet om zo de beste rentevoorwaarden te verkrijgen.

Bij persoonlijk krediet is een veelgestelde vraag: wat is het verschil tussen een vaste en variabele rente? Het belangrijkste onderscheid tussen deze twee rentetypen ligt in de stabiliteit ervan. Met een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening constant, wat zorgt voor voorspelbaarheid in uw maandelijkse aflossingen. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen variëren. Het kiezen tussen een vaste of variabele rente hangt af van uw persoonlijke voorkeuren en risicotolerantie, waarbij een vaste rente meer zekerheid biedt terwijl een variabele rente mogelijk gunstiger kan uitpakken bij dalende markttarieven.

Ja, het is mogelijk om de rente op uw persoonlijke lening te verlagen, maar dit hangt af van verschillende factoren. Een manier om de rente te verlagen is door te kijken naar herfinancieringsmogelijkheden. Dit houdt in dat u uw bestaande lening oversluit naar een nieuwe lening met een lagere rente. Een andere optie is om contact op te nemen met uw huidige geldverstrekker en te vragen of er mogelijkheden zijn om de rente te herzien of te onderhandelen over gunstigere voorwaarden. Het hebben van een goede kredietscore en een positieve betaalgeschiedenis kan ook helpen bij het verkrijgen van een lagere rente op uw persoonlijke lening. Het is altijd raadzaam om advies in te winnen bij financiële experts voordat u beslissingen neemt over het verlagen van de rente op uw persoonlijke lening.

Ja, er kunnen kosten verbonden zijn aan het wijzigen van de rente op uw persoonlijke lening. Het is belangrijk om de voorwaarden van uw leningsovereenkomst te controleren om te zien of er kosten in rekening worden gebracht voor het aanpassen van de rente. Sommige geldverstrekkers kunnen administratiekosten of andere vergoedingen in rekening brengen als u besluit om de rente op uw lening te wijzigen. Het is verstandig om deze kosten in overweging te nemen en eventueel advies in te winnen bij uw geldverstrekker voordat u besluit om de rente aan te passen op uw persoonlijke lening.

Om de beste rentetarieven voor persoonlijk krediet te vinden, kunt u verschillende aanbieders vergelijken door offertes op te vragen en deze zorgvuldig te analyseren. Begin met het verzamelen van informatie over de rentetarieven, maar vergeet ook niet om naar andere kosten en voorwaarden te kijken, zoals eventuele administratiekosten of boeteclausules. Door een duidelijk beeld te krijgen van alle aspecten van het aanbod, kunt u een weloverwogen beslissing nemen en de geldverstrekker kiezen die de meest gunstige voorwaarden biedt voor uw persoonlijke situatie. Vergeet niet dat het vergelijken van aanbieders u kan helpen om geld te besparen en ervoor te zorgen dat u een persoonlijk krediet afsluit tegen een voordelige rente.