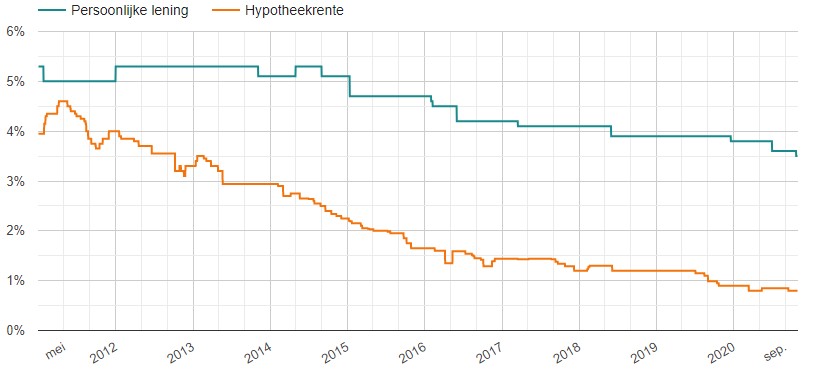

Een persoonlijke lening kan een handige financiële oplossing zijn wanneer u extra geld nodig heeft voor bijvoorbeeld een grote aankoop of het consolideren van schulden. Een belangrijk aspect om rekening mee te houden bij het afsluiten van een persoonlijke lening zijn de rentetarieven. De rente die u betaalt op uw lening kan namelijk aanzienlijke invloed hebben op de totale kosten en de duur van de lening.

De rentetarieven voor persoonlijke leningen worden bepaald door de geldverstrekker en kunnen variëren afhankelijk van verschillende factoren, zoals uw kredietgeschiedenis, het leenbedrag en de looptijd van de lening. Over het algemeen geldt: hoe hoger uw kredietwaardigheid, hoe lager de rente die u zult betalen.

Bij persoonlijke leningen kunt u te maken krijgen met vaste of variabele rentetarieven. Een vaste rente blijft gedurende de gehele looptijd van de lening hetzelfde, wat betekent dat uw maandelijkse aflossingen consistent zullen zijn. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse kosten kunnen stijgen of dalen.

Om het juiste rentetarief voor uw persoonlijke lening te kiezen, is het belangrijk om verschillende aanbieders te vergelijken en offertes aan te vragen. Let daarbij niet alleen op de hoogte van de rente, maar ook op eventuele bijkomende kosten en voorwaarden. Kies een tarief dat past bij uw financiële situatie en waarbij u zich comfortabel voelt met de aflossingsverplichtingen.

Soms is het mogelijk om te onderhandelen over het rentetarief voor uw persoonlijke lening, vooral als u een sterke kredietgeschiedenis heeft. Door te laten zien dat u betrouwbaar bent als lener, kunt u mogelijk een gunstiger tarief bedingen bij de geldverstrekker. Het loont dus om hierover in gesprek te gaan en te kijken naar mogelijke opties.

Houd altijd in gedachten dat transparantie en duidelijkheid essentieel zijn bij het afsluiten van een persoonlijke lening met betrekking tot rentetarieven. Neem de tijd om goed geïnformeerd beslissingen te nemen die passen bij uw financiële doelen en mogelijkheden.

Een van de voordelen van een persoonlijke lening met een vaste rente is dat het zorgt voor voorspelbare maandelijkse kosten. Doordat de rente gedurende de gehele looptijd van de lening hetzelfde blijft, weet u precies hoeveel u elke maand moet aflossen. Dit geeft u financiële zekerheid en maakt budgetteren eenvoudiger, omdat u niet voor verrassingen komt te staan met fluctuerende rentetarieven. Het biedt duidelijkheid en stabiliteit in uw financiële planning, waardoor u beter in staat bent om uw lening op een verantwoorde manier af te lossen.

Een belangrijk voordeel van persoonlijke lening rentetarieven is dat mensen met een goede kredietgeschiedenis vaak kunnen profiteren van lagere rentetarieven. Geldverstrekkers zien een positieve kredietgeschiedenis als een teken van betrouwbaarheid en financiële stabiliteit, waardoor zij bereid zijn om gunstigere voorwaarden aan te bieden. Door een lagere rente te krijgen, kunnen leners geld besparen op de totale kosten van de lening en hun maandelijkse aflossingen verlagen. Dit stimuleert verantwoord financieel gedrag en beloont mensen die consistent hun financiële verplichtingen nakomen.

Een belangrijk voordeel van persoonlijke lening rentetarieven is de mogelijkheid om te onderhandelen over de rente om zo een gunstiger tarief te verkrijgen. Door het tonen van een sterke kredietgeschiedenis en betrouwbaarheid als lener, kunnen individuen vaak met de geldverstrekker in gesprek gaan om te kijken naar opties voor een lagere rente. Deze flexibiliteit biedt de kans om maatwerkafspraken te maken die aansluiten bij de financiële situatie en behoeften van de lener, waardoor zij uiteindelijk kunnen profiteren van lagere kosten en gunstigere voorwaarden bij het afsluiten van een persoonlijke lening.

Een belangrijk voordeel van persoonlijke lening rentetarieven is de flexibiliteit die geboden wordt in zowel het leenbedrag als de looptijd van de lening. Met een persoonlijke lening kunt u doorgaans een specifiek bedrag lenen dat past bij uw financiële behoeften, of het nu gaat om een kleinere aankoop of een grotere investering. Daarnaast kunt u vaak ook kiezen uit verschillende looptijden voor de aflossing van de lening, waardoor u de mogelijkheid heeft om de maandelijkse betalingen af te stemmen op uw budget en financiële situatie. Deze flexibiliteit maakt persoonlijke leningen een aantrekkelijke optie voor mensen die op zoek zijn naar maatwerk op het gebied van leningen.

Een groot voordeel van persoonlijke lening rentetarieven is de mogelijkheid tot eenvoudige vergelijking tussen verschillende aanbieders. Door de rentetarieven van diverse geldverstrekkers te vergelijken, kunnen consumenten een weloverwogen keuze maken en het meest gunstige tarief selecteren dat past bij hun financiële behoeften. Deze transparantie stelt leners in staat om de beste deal te vinden en zo geld te besparen op de totale kosten van hun lening.

Een belangrijk voordeel van persoonlijke lening rentetarieven is dat de rentekosten fiscaal aftrekbaar kunnen zijn in bepaalde situaties. Dit betekent dat u in sommige gevallen de betaalde rente kunt opgeven bij uw belastingaangifte, waardoor u mogelijk in aanmerking komt voor belastingvoordelen. Door gebruik te maken van deze fiscale aftrekbaarheid kunt u uw totale kosten verlagen en financiële voordelen behalen bij het aflossen van uw persoonlijke lening. Het is echter raadzaam om advies in te winnen bij een belastingadviseur om te bepalen of u in aanmerking komt voor deze fiscale voordelen en hoe u hier optimaal gebruik van kunt maken.

Een groot voordeel van persoonlijke lening rentetarieven is dat er geen verrassingen zijn dankzij transparante communicatie over de rentevoorwaarden. Door duidelijkheid te verschaffen over de rentepercentages en de bijbehorende voorwaarden, weten leners precies wat ze kunnen verwachten en komen ze niet voor onverwachte kosten te staan. Dit zorgt voor een gevoel van vertrouwen en zekerheid bij het afsluiten van een persoonlijke lening, waardoor financiële beslissingen met meer gemoedsrust genomen kunnen worden.

Een groot voordeel van persoonlijke lening rentetarieven is de snelle goedkeuring en uitbetaling bij online aanvraag. Door het gemak van online leningaanvragen kunnen geldverstrekkers het proces efficiënter maken en sneller reageren op aanvragen. Dit betekent dat u, na goedkeuring, snel toegang kunt krijgen tot het geleende bedrag, waardoor persoonlijke leningen een handige optie zijn voor onvoorziene uitgaven of dringende financiële behoeften.

Een belangrijk nadeel van persoonlijke lening rentetarieven is dat leners met een minder gunstige kredietgeschiedenis vaak te maken krijgen met hogere rentetarieven. Geldverstrekkers beschouwen leners met een minder positieve kredietgeschiedenis als een hoger risico, waardoor zij geneigd zijn om een hogere rente in rekening te brengen om dit risico te compenseren. Dit kan resulteren in a aanzienlijk hogere kosten voor leners met een minder sterk financieel verleden, waardoor het afsluiten van een persoonlijke lening voor hen minder voordelig kan zijn. Het is daarom belangrijk voor deze groep leners om zich bewust te zijn van dit con en alternatieve financieringsmogelijkheden te overwegen die beter passen bij hun financiële situatie.

Een nadeel van persoonlijke leningen met vaste rentetarieven is dat deze tarieven hoger kunnen liggen dan variabele tarieven wanneer de marktrente daalt. Dit betekent dat u mogelijk meer betaalt voor uw lening dan nodig is, vooral als de algemene rentetarieven op de markt dalen. In dit geval kunt u zich benadeeld voelen doordat u niet profiteert van gunstige marktomstandigheden en vastzit aan een hogere rente gedurende de gehele looptijd van de lening. Het is daarom belangrijk om goed te overwegen welk type rentetarief het beste past bij uw financiële situatie en doelstellingen op lange termijn.

Een belangrijk nadeel van persoonlijke lening rentetarieven zijn de bijkomende kosten die kunnen oplopen en de totale kosten van de lening kunnen verhogen. Denk hierbij aan administratiekosten die in rekening worden gebracht bij het afsluiten van de lening, maar ook aan boetes die kunnen gelden bij vervroegde aflossing. Deze extra kosten dienen in overweging te worden genomen bij het kiezen van een persoonlijke lening, aangezien ze invloed hebben op de uiteindelijke financiële lasten en flexibiliteit van de lening. Het is daarom verstandig om goed te letten op deze bijkomende kosten en voorwaarden voordat u een beslissing neemt over het afsluiten van een persoonlijke lening.

Langlopende persoonlijke leningen kunnen uiteindelijk duurder uitvallen door de accumulatie van rentekosten. Omdat de rente over een langere periode wordt berekend en betaald, kunnen de totale kosten van de lening aanzienlijk toenemen. Het is belangrijk om te beseffen dat hoe langer de looptijd van de lening, hoe meer rente uiteindelijk betaalt. Daarom is het verstandig om bij het afsluiten van een persoonlijke lening goed te overwegen wat de totale kosten zullen zijn en of een kortere looptijd wellicht voordeliger is op lange termijn.

Een nadeel van persoonlijke lening rentetarieven is dat ze kunnen fluctueren, vooral bij variabele tarieven. Dit betekent dat de maandelijkse aflossingen onverwacht kunnen stijgen als gevolg van veranderingen in de marktrente. Hierdoor kan het lastig zijn om een stabiel budget te hanteren, aangezien de kosten van de lening kunnen variëren en mogelijk hoger uitvallen dan aanvankelijk gepland. Het is daarom belangrijk om goed na te denken over de risico’s van variabele rentetarieven en om eventuele financiële schommelingen in overweging te nemen bij het kiezen van een lening.