Als u op zoek bent naar stabiliteit en zekerheid in uw financiële planning, kan het kiezen voor een hypotheekrente die 30 jaar vaststaat een verstandige keuze zijn. Deze optie biedt u de geruststelling van een constante rente gedurende een lange periode, wat u bescherming kan bieden tegen mogelijke rentestijgingen in de toekomst.

De belangrijkste voordelen van het kiezen voor een hypotheekrente die 30 jaar vaststaat zijn:

Hoewel er veel voordelen zijn verbonden aan een hypotheekrente die 30 jaar vaststaat, zijn er ook enkele nadelen om rekening mee te houden:

In conclusie biedt het kiezen voor een hypotheekrente die 30 jaar vaststaat zowel voordelen als nadelen. Het is belangrijk om uw eigen financiële situatie en toekomstplannen zorgvuldig te overwegen voordat u deze belangrijke beslissing neemt. Raadpleeg altijd een financieel adviseur om te bepalen welke optie het beste bij uw behoeften past.

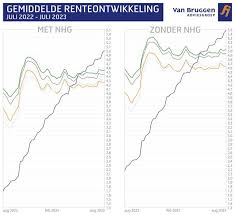

Het is verstandig om verschillende hypotheekaanbieders te vergelijken om de beste rentetarieven te vinden wanneer u overweegt om te kiezen voor een hypotheekrente die 30 jaar vaststaat. Door grondig onderzoek te doen en offertes van diverse aanbieders te bekijken, kunt u een weloverwogen beslissing nemen en mogelijk geld besparen op uw totale kosten op lange termijn. Het vergelijken van hypotheekaanbieders stelt u in staat om de meest gunstige voorwaarden en tarieven te vinden die aansluiten bij uw financiële behoeften en doelen.

Het is belangrijk om bij het overwegen van een hypotheekrente die 30 jaar vaststaat, rekening te houden met bijkomende kosten zoals advies- en afsluitkosten. Deze kosten kunnen invloed hebben op de totale financiële impact van uw hypotheek en dienen zorgvuldig te worden meegenomen in uw berekeningen en besluitvorming. Het is verstandig om transparantie te vragen over alle mogelijke extra kosten die gepaard gaan met het afsluiten van een langdurige vaste rente, zodat u een weloverwogen keuze kunt maken die past bij uw financiële situatie op de lange termijn.

Door te kiezen voor een lange rentevaste periode van 30 jaar, krijg je de zekerheid over je maandlasten. Dit betekent dat je gedurende de gehele looptijd van je hypotheek dezelfde rente betaalt, waardoor je financiële stabiliteit en voorspelbaarheid hebt. Het biedt rust in je budgetplanning en beschermt je tegen eventuele rentestijgingen in de toekomst. Het is een verstandige keuze voor wie op zoek is naar langdurige zekerheid en controle over zijn financiële verplichtingen.

Bij het kiezen voor een hypotheekrente die 30 jaar vaststaat, is het belangrijk om rekening te houden met eventuele boeterentes bij vervroegd aflossen of oversluiten. Deze boeterentes kunnen aanzienlijke kosten met zich meebrengen en dienen als compensatie voor de rente die de geldverstrekker misloopt door de voortijdige aflossing. Het is verstandig om deze kosten in overweging te nemen bij het maken van uw financiële planning en om advies in te winnen bij een professional om onaangename verrassingen te voorkomen.

Het is verstandig om bij het overwegen van een hypotheekrente die 30 jaar vaststaat, te informeren naar de mogelijkheden voor het meefinancieren van energiebesparende maatregelen. Door energiebesparende voorzieningen mee te financieren in uw hypotheek, kunt u niet alleen bijdragen aan een duurzamere leefomgeving, maar ook besparen op energiekosten op de lange termijn. Het is belangrijk om te onderzoeken welke energiebesparende opties beschikbaar zijn en hoe deze kunnen worden geïntegreerd in uw hypotheekplan, zodat u optimaal kunt profiteren van zowel financiële als milieuvriendelijke voordelen.

Het overwegen om een deel van de hypotheek aflossingsvrij te nemen kan een verstandige keuze zijn, mits dit aansluit bij uw specifieke situatie. Door een deel van de hypotheek aflossingsvrij te houden, behoudt u meer flexibiliteit in uw financiële planning en kunt u wellicht extra ruimte creëren voor andere investeringen of onvoorziene uitgaven. Het is echter belangrijk om zorgvuldig te overwegen hoeveel van de hypotheek u aflossingsvrij wilt nemen en welke impact dit op lange termijn kan hebben op uw financiële situatie. Het raadplegen van een financieel adviseur kan u helpen bij het maken van een weloverwogen beslissing die past bij uw persoonlijke doelen en behoeften.

Het is verstandig om bij het kiezen voor een hypotheekrente die 30 jaar vaststaat, ook te denken aan het afsluiten van overlijdensrisicoverzekeringen om financiële risico’s af te dekken. Met een overlijdensrisicoverzekering zorgt u ervoor dat uw nabestaanden beschermd zijn tegen financiële moeilijkheden in geval van uw overlijden gedurende de looptijd van de hypotheek. Dit kan helpen om ervoor te zorgen dat uw dierbaren niet met onverwachte lasten komen te zitten en biedt gemoedsrust voor u en uw gezin.

Het is essentieel om je goed te laten adviseren door een onafhankelijke hypotheekadviseur wanneer je overweegt om te kiezen voor een hypotheekrente die 30 jaar vaststaat. Een professionele adviseur kan je helpen bij het begrijpen van de voor- en nadelen van deze lange vaste renteperiode, en kan samen met jou je financiële situatie en toekomstplannen analyseren. Door advies in te winnen bij een onafhankelijke expert, kun je ervoor zorgen dat je een weloverwogen beslissing neemt die aansluit bij jouw specifieke behoeften en doelen op lange termijn.