Een persoonlijke lening kan een handige financiële oplossing zijn wanneer u een grote aankoop wilt doen of onverwachte kosten moet dekken. Het is echter belangrijk om goed op de hoogte te zijn van de kosten die gepaard gaan met het afsluiten en terugbetalen van een persoonlijke lening.

De rentevoet is een van de belangrijkste kostenposten bij een persoonlijke lening. Dit is het percentage dat u betaalt bovenop het geleende bedrag. Hoe hoger de rentevoet, hoe meer u uiteindelijk zult moeten terugbetalen. Het is daarom verstandig om verschillende aanbieders te vergelijken en te kiezen voor de laagst mogelijke rentevoet.

Sommige kredietverstrekkers brengen afsluitkosten in rekening bij het afsluiten van een persoonlijke lening. Deze kosten kunnen variëren en dienen in overweging te worden genomen bij het bepalen van de totale kosten van de lening. Let goed op deze bijkomende kosten om verrassingen te voorkomen.

De aflossingstermijn heeft ook invloed op de totale kosten van uw persoonlijke lening. Hoe langer de looptijd, hoe meer rente uiteindelijk betaald moet worden. Kies daarom voor een aflossingsplan dat past bij uw financiële situatie en waarbij u zo snel mogelijk schuldenvrij bent.

Sommige leningen brengen een boete in rekening als u eerder dan gepland wilt aflossen. Dit kan ervoor zorgen dat het voordeliger is om de lening gewoon volgens schema af te lossen. Informeer altijd naar eventuele boetes voordat u akkoord gaat met de voorwaarden.

Kortom, het is essentieel om goed geïnformeerd te zijn over alle kosten die verbonden zijn aan een persoonlijke lening voordat u zich verbindt tot het aangaan ervan. Vergelijk verschillende aanbieders, lees de kleine lettertjes en zorg ervoor dat u volledig begrijpt wat er van u wordt verwacht bij het aangaan van deze financiële verplichting.

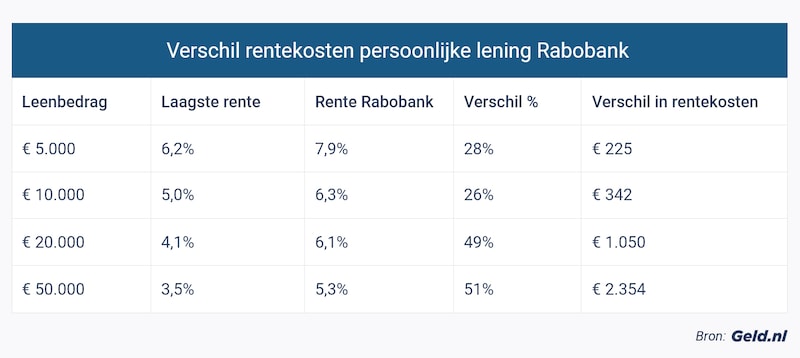

Het is verstandig om rentetarieven van verschillende geldverstrekkers te vergelijken wanneer u een persoonlijke lening overweegt. Door verschillende aanbieders te onderzoeken en de rentevoeten te vergelijken, kunt u mogelijk aanzienlijk besparen op de totale kosten van uw lening. Het kiezen van een geldverstrekker met een lagere rentevoet kan u helpen om geld te besparen en uw lening sneller af te lossen. Het loont dus zeker de moeite om deze vergelijking te maken voordat u een definitieve beslissing neemt over uw persoonlijke lening.

Het is belangrijk om aandacht te besteden aan bijkomende kosten bij het afsluiten van een persoonlijke lening, zoals administratiekosten en advieskosten. Deze extra kosten kunnen de totale kosten van de lening aanzienlijk beïnvloeden. Door vooraf goed te informeren naar alle mogelijke bijkomende kosten, zoals administratieve handelingen en adviesdiensten, voorkomt u verrassingen en kunt u een weloverwogen beslissing nemen over het afsluiten van de lening.

Het is verstandig om een lening met een vaste rente te kiezen om verrassingen te voorkomen. Met een vaste rente blijft het rentepercentage gedurende de gehele looptijd van de lening hetzelfde, waardoor u precies weet hoeveel u maandelijks moet betalen. Hierdoor bent u beschermd tegen eventuele schommelingen in de marktrente en kunt u uw financiën beter plannen zonder onverwachte kosten.

Het is verstandig om bij het afsluiten van een persoonlijke lening het totale bedrag dat u uiteindelijk zult terugbetalen, inclusief rente, te berekenen. Door vooraf inzicht te krijgen in de totale kosten van de lening, kunt u beter inschatten of de lening financieel haalbaar is en of het de beste keuze is voor uw situatie. Het berekenen van het totale terug te betalen bedrag helpt u om bewustere financiële beslissingen te nemen en verrassingen te voorkomen.

Wees voorzichtig met het verhogen van de leenbedragen bij een persoonlijke lening, aangezien dit uiteindelijk duurder kan uitpakken. Hoewel het verleidelijk kan zijn om meer te lenen dan oorspronkelijk gepland, dient u zich bewust te zijn van de extra kosten die gepaard gaan met een hoger leenbedrag. Een hoger geleend bedrag betekent over het algemeen ook een hogere rentelast en mogelijk een langere aflossingstermijn, wat kan resulteren in meer totale terugbetalingskosten. Het is daarom raadzaam om alleen datgene te lenen wat strikt noodzakelijk is en om goed na te denken over de financiële gevolgen op lange termijn.

Het is van groot belang om de looptijd van een persoonlijke lening zorgvuldig te controleren en een termijn te kiezen die aansluit bij jouw financiële situatie. Door een passende aflossingstermijn te kiezen, kun je de totale kosten van de lening beïnvloeden en ervoor zorgen dat de maandelijkse aflossingen haalbaar zijn binnen jouw budget. Het is verstandig om realistisch te zijn over wat je kunt veroorloven en niet te kiezen voor een te lange looptijd, omdat dit uiteindelijk kan leiden tot hogere rentekosten. Een goed doordachte keuze in termijnen kan helpen om de persoonlijke lening op een verantwoorde manier terug te betalen.

Het is van groot belang om altijd grondig de voorwaarden door te lezen voordat u een persoonlijke lening afsluit. Door de voorwaarden zorgvuldig te bestuderen, krijgt u inzicht in de kosten, rentevoeten en eventuele bijkomende kosten die gepaard gaan met de lening. Op die manier voorkomt u verrassingen en kunt u een weloverwogen beslissing nemen over het aangaan van de lening. Het naleven van deze tip kan helpen om financiële problemen in de toekomst te voorkomen en ervoor te zorgen dat u vol vertrouwen uw lening kunt beheren.

Indien u twijfelt over de kosten en voorwaarden van een persoonlijke lening, is het verstandig om advies in te winnen bij een financieel adviseur. Een professionele adviseur kan u helpen bij het begrijpen van alle aspecten van de lening, zoals rentevoeten, afsluitkosten en aflossingstermijnen. Door advies in te winnen bij een expert kunt u weloverwogen beslissingen nemen en ervoor zorgen dat de persoonlijke lening die u overweegt aansluit bij uw financiële situatie en doelen.