Als u op zoek bent naar een manier om extra geld te lenen, zijn er verschillende opties beschikbaar, waaronder persoonlijke leningen en doorlopende kredieten. Het is belangrijk om het verschil tussen deze twee leningsvormen te begrijpen, zodat u de juiste keuze kunt maken die past bij uw financiële behoeften.

Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt over een vooraf bepaalde periode. De rente op een persoonlijke lening is doorgaans vast gedurende de looptijd van de lening, wat betekent dat uw maandelijkse aflossingen consistent blijven.

Voordelen van een persoonlijke lening zijn onder andere:

Een doorlopend krediet biedt meer flexibiliteit dan een persoonlijke lening. Met een doorlopend krediet kunt u tot een bepaald limiet geld opnemen en terugbetalen wanneer het u uitkomt. U betaalt alleen rente over het opgenomen bedrag en kunt afgeloste bedragen opnieuw opnemen.

Voordelen van een doorlopend krediet zijn onder andere:

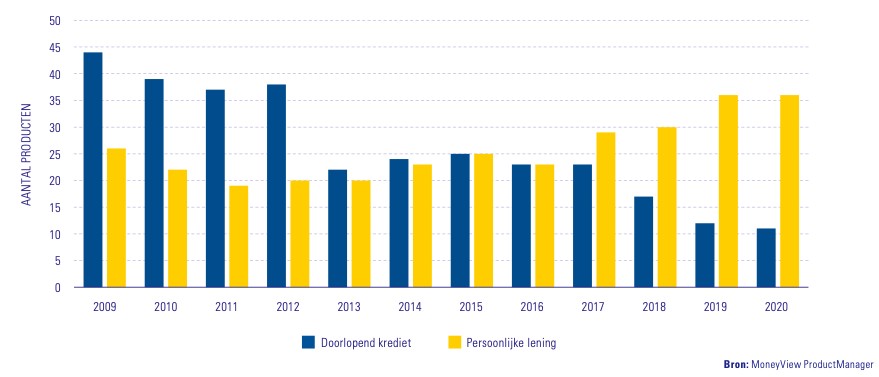

Het kiezen tussen een persoonlijke lening en doorlopend krediet hangt af van uw financiële situatie en behoeften. Als u behoefte heeft aan duidelijkheid en structuur in uw aflossingen, kan een persoonlijke lening de beste keuze zijn. Als flexibiliteit belangrijker voor u is en u wilt kunnen blijven opnemen en aflossen, dan kan een doorlopend krediet meer geschikt zijn.

Een belangrijk voordeel van een persoonlijke lening in vergelijking met een doorlopend krediet is dat het biedt vaste maandelijkse aflossingen, wat zorgt voor duidelijkheid en voorspelbaarheid in uw financiële planning. Doordat de aflossingen consistent blijven gedurende de looptijd van de lening, weet u precies hoeveel u maandelijks moet betalen en kunt u uw budget beter beheren. Dit aspect van een persoonlijke lening maakt het een aantrekkelijke optie voor mensen die waarde hechten aan financiële stabiliteit en overzichtelijkheid.

Een belangrijk voordeel van een persoonlijke lening in vergelijking met een doorlopend krediet is de vaste rente gedurende de gehele looptijd. Met een persoonlijke lening weet u precies welk rentepercentage u betaalt en dit blijft constant gedurende de afgesproken periode van terugbetaling. Deze stabiliteit biedt zekerheid en voorspelbaarheid, waardoor u niet voor verrassingen komt te staan met fluctuerende rentetarieven.

Een van de voordelen van een persoonlijke lening in vergelijking met een doorlopend krediet is de duidelijke structuur in aflossingen. Bij een persoonlijke lening weet u van tevoren precies hoeveel u maandelijks zult aflossen en gedurende hoeveel maanden dit zal plaatsvinden. Deze voorspelbaarheid biedt financiële zekerheid en helpt bij het plannen van uw budget, aangezien de aflossingen consistent blijven gedurende de looptijd van de lening.

Een belangrijk voordeel van een persoonlijke lening ten opzichte van een doorlopend krediet is dat de looptijd en het te lenen bedrag van tevoren duidelijk worden bepaald. Met een persoonlijke lening weet u precies hoe lang u zult aflossen en welk bedrag u maandelijks moet terugbetalen. Dit biedt overzicht en zekerheid, waardoor u goed kunt plannen en budgetteren. Het vooraf bepaalde karakter van een persoonlijke lening maakt het een geschikte optie voor wie behoefte heeft aan structuur en duidelijkheid in zijn financiële verplichtingen.

Een van de voordelen van een persoonlijke lening in vergelijking met een doorlopend krediet is dat het bij uitstek geschikt is voor eenmalige grote uitgaven, zoals een verbouwing. Met een persoonlijke lening kunt u een vast bedrag lenen dat u vervolgens in termijnen terugbetaalt over een vooraf bepaalde periode. Dit biedt duidelijkheid en structuur bij het financieren van specifieke projecten of investeringen, zoals het renoveren van uw woning. Hierdoor kunt u de kosten van de verbouwing goed plannen en beheren, zonder dat u zich zorgen hoeft te maken over variabele rentetarieven of doorlopende opnames zoals bij een doorlopend krediet.

Een belangrijk voordeel van een persoonlijke lening ten opzichte van een doorlopend krediet is dat u mogelijk een lagere rente kunt krijgen. Doordat de rente op een persoonlijke lening vaak vaststaat gedurende de looptijd, kunt u profiteren van een gunstigere rentevoet in vergelijking met de variabele rente die doorgaans geldt voor doorlopende kredieten. Dit kan resulteren in lagere totale kosten en meer financiële zekerheid over de aflossingen die u moet doen.

Een van de voordelen van een persoonlijke lening in vergelijking met een doorlopend krediet is de snellere aflossing als gevolg van de vaste termijnen. Doordat u bij een persoonlijke lening een vast bedrag leent dat in vooraf bepaalde termijnen wordt terugbetaald, weet u precies wanneer de lening volledig is afbetaald. Deze structuur zorgt voor discipline en helpt bij het sneller aflossen van de lening, waardoor u op lange termijn rentekosten kunt besparen en financiële zekerheid kunt creëren.

Vaste maandelijkse aflossingen bij een persoonlijke lening kunnen beperkend zijn als u tijdelijk minder wilt betalen. In situaties waarin uw financiële omstandigheden veranderen en u behoefte heeft aan meer flexibiliteit in uw aflossingen, kan een persoonlijke lening met vaste maandelijkse bedragen beperkend zijn. Het kan lastig zijn om de aflossingen aan te passen aan uw gewijzigde budget, waardoor u mogelijk vastzit aan een hoger aflossingsbedrag dan gewenst. In zulke gevallen kan een doorlopend krediet met zijn flexibele terugbetalingsmogelijkheden meer geschikt zijn om in te spelen op uw veranderende financiële behoeften.

Bij het vergelijken van een persoonlijke lening met een doorlopend krediet, kan een belangrijk nadeel van een persoonlijke lening zijn dat het rentepercentage doorgaans hoger kan zijn dan bij een doorlopend krediet. Dit betekent dat u mogelijk meer rente betaalt over de gehele looptijd van de lening, wat kan resulteren in hogere totale kosten voor het lenen van geld. Het is daarom essentieel om zorgvuldig de rentetarieven en voorwaarden van beide leningsopties te vergelijken om de meest voordelige keuze te maken die past bij uw financiële situatie.

Bij vervroegde aflossing van een persoonlijke lening kunnen extra kosten in rekening worden gebracht. Dit kan een nadeel zijn voor leners die hun lening sneller willen aflossen dan oorspronkelijk gepland, aangezien zij mogelijk geconfronteerd worden met boetes of vergoedingen. Het kan daarom belangrijk zijn om de voorwaarden van een persoonlijke lening goed te begrijpen voordat u deze aangaat, om onverwachte kosten bij vervroegde aflossing te voorkomen.

Een con van een persoonlijke lening ten opzichte van een doorlopend krediet is dat het kan resulteren in hogere totale kosten vanwege de vaste rente en looptijd. Doordat de rente vaststaat gedurende de gehele looptijd van de persoonlijke lening, kan het zijn dat u uiteindelijk meer betaalt dan bij een doorlopend krediet waarbij de rente variabel is en u flexibeler bent in uw aflossingen. Het gebrek aan rente-flexibiliteit kan dus leiden tot hogere kosten op de lange termijn bij een persoonlijke lening.

Het nadeel van een doorlopend krediet is de verleiding om continu geld op te nemen, wat kan leiden tot langdurige schulden en hogere rentekosten. Omdat u binnen de afgesproken limiet geld kunt blijven opnemen en terugbetalen, bestaat het risico dat u meer leent dan nodig is en daardoor langer vastzit aan terugbetalen met bijbehorende rentekosten. Het gemak van heropname kan resulteren in een situatie waarin men moeite heeft om uit de schuldencyclus te komen, waardoor het financiële lasten zwaarder kunnen wegen op de lange termijn. Het is daarom belangrijk om verstandig om te gaan met het opnemen van geld bij een doorlopend krediet om onnodige schulden te voorkomen.