De termen “krediet” en “lening” worden vaak door elkaar gebruikt, maar er zijn subtiele verschillen tussen beide begrippen. Het is belangrijk om te begrijpen wat deze termen precies betekenen voordat u een financiële verplichting aangaat. Hieronder leggen we uit wat het verschil is tussen een krediet en een lening.

Een krediet is een overeenkomst waarbij de kredietverstrekker (zoals een bank) de kredietnemer toestemming geeft om tot een bepaald bedrag geld op te nemen. Het bedrag dat wordt opgenomen, vormt de schuld van de kredietnemer aan de kredietverstrekker. De kredietnemer kan dit bedrag in delen opnemen en aflossen, tot aan het afgesproken limiet.

Een lening is een specifieke vorm van krediet waarbij de kredietverstrekker een vast bedrag aan de kredietnemer verstrekt. Dit bedrag wordt in één keer uitbetaald en moet binnen een afgesproken periode, inclusief rente, worden terugbetaald. Een lening heeft dus een vastgesteld bedrag en termijn voor terugbetaling.

Het belangrijkste verschil tussen een krediet en een lening ligt in de flexibiliteit van opname en terugbetaling. Bij een krediet kan de kredietnemer meerdere malen geld opnemen tot aan het limiet, terwijl bij een lening het gehele bedrag in één keer wordt verstrekt.

Bovendien heeft een lening vaak een vastgestelde looptijd en aflossingsregeling, terwijl bij een krediet de flexibiliteit groter is wat betreft wanneer en hoeveel er wordt afgelost.

In essentie komt het neer op dit: alle leningen zijn vormen van kredieten, maar niet alle vormen van kredieten zijn leningen. Het hangt af van uw financiële behoeften welke vorm van financiële ondersteuning het beste bij u past.

Leen alleen geld als het echt noodzakelijk is en niet voor luxegoederen. Het aangaan van een lening moet zorgvuldig worden overwogen en gereserveerd worden voor situaties waarin het financieel niet anders kan. Het lenen van geld voor luxegoederen kan leiden tot onnodige schulden en financiële problemen op de lange termijn. Het is verstandig om verantwoordelijk om te gaan met leningen en deze te gebruiken voor essentiële behoeften of investeringen die op de lange termijn waarde toevoegen.

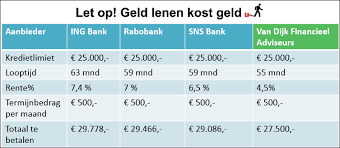

Het is verstandig om verschillende kredietverstrekkers te vergelijken om de beste voorwaarden te vinden wanneer u op zoek bent naar een krediet of lening. Door verschillende aanbieders te onderzoeken en offertes te vergelijken, kunt u de rentetarieven, aflossingstermijnen en andere voorwaarden tegen elkaar afwegen. Op deze manier kunt u de kredietverstrekker selecteren die het beste aansluit bij uw financiële behoeften en die u de meest gunstige voorwaarden kan bieden voor uw situatie. Het nemen van de tijd om te vergelijken kan u helpen om geld te besparen en een weloverwogen beslissing te nemen bij het afsluiten van een krediet.

Bij het afsluiten van een lening is het essentieel om goed op de rentevoet en eventuele bijkomende kosten te letten. De rentevoet bepaalt namelijk hoeveel u uiteindelijk zult terugbetalen bovenop het geleende bedrag. Bijkomende kosten, zoals administratiekosten of verzekeringen, kunnen ook aanzienlijk bijdragen aan de totale kosten van de lening. Door nauwkeurig te kijken naar zowel de rentevoet als eventuele extra kosten, kunt u een weloverwogen beslissing nemen en onaangename verrassingen voorkomen tijdens de looptijd van de lening.

Zorg ervoor dat je de lening op tijd kunt terugbetalen om extra kosten te vermijden. Het is essentieel om realistisch te zijn over je financiële mogelijkheden en een terugbetalingsplan op te stellen dat haalbaar is. Door de lening tijdig af te lossen, voorkom je niet alleen extra kosten zoals boetes of renteverhogingen, maar bouw je ook aan een positieve kredietgeschiedenis. Het naleven van afgesproken betalingstermijnen toont verantwoordelijk financieel gedrag en kan in de toekomst gunstig zijn bij het aanvragen van nieuwe leningen of kredieten.

Het is van essentieel belang om altijd grondig de kleine lettertjes in het contract te lezen voordat u uw handtekening zet voor een krediet of lening. Deze kleine details kunnen cruciale informatie bevatten over rentetarieven, aflossingstermijnen, boetes bij vervroegde aflossing en andere voorwaarden die van invloed zijn op uw financiële verplichtingen. Door de tijd te nemen om het contract zorgvuldig door te nemen, kunt u verrassingen en onvoorziene kosten in de toekomst voorkomen en ervoor zorgen dat u volledig op de hoogte bent van de verplichtingen die u aangaat.

Overweeg bij het kiezen tussen een krediet of lening ook alternatieven, zoals sparen voor de gewenste aankoop of het vragen om hulp aan vrienden of familie. Door te sparen kunt u mogelijk de noodzaak van een lening vermijden en voorkomt u extra kosten door rente. Het bespreken van uw financiële situatie met naasten kan leiden tot nieuwe inzichten en mogelijke oplossingen zonder dat u zich in de schulden hoeft te steken. Het is verstandig om alle opties zorgvuldig te overwegen voordat u een beslissing neemt over het aangaan van een krediet of lening.

Het is van essentieel belang om eerlijk te zijn over je financiële situatie wanneer je een lening aanvraagt. Door transparant te zijn over je inkomsten, uitgaven en eventuele andere leningen die je hebt lopen, help je de kredietverstrekker om een realistische beoordeling te maken van jouw financiële draagkracht. Op basis hiervan kan een passende lening worden aangeboden die aansluit bij jouw financiële mogelijkheden en die voorkomt dat je in de toekomst in financiële problemen komt. Eerlijkheid duurt het langst, zeker als het gaat om het aangaan van financiële verplichtingen zoals een lening.

Het is verstandig om, indien nodig, een financieel adviseur te raadplegen voor professioneel advies bij het afsluiten van een krediet of lening. Een financieel adviseur kan u helpen bij het maken van weloverwogen beslissingen die aansluiten bij uw specifieke financiële situatie en doelstellingen. Door hun expertise en ervaring kunnen zij u voorzien van gepersonaliseerd advies en begeleiding om de juiste keuzes te maken op het gebied van leningen en kredieten. Het inschakelen van een financieel adviseur kan u helpen om onnodige risico’s te vermijden en uw financiële welzijn te beschermen.