De spaarrentetarieven in Duitsland zijn al geruime tijd laag en blijven historisch gezien op een minimaal niveau. Dit heeft gevolgen voor spaarders die op zoek zijn naar rendement op hun spaargeld. Hier zijn enkele belangrijke punten om te begrijpen over de spaarrente in Duitsland:

De Europese Centrale Bank (ECB) heeft de rentetarieven verlaagd om de economie te stimuleren en de inflatie aan te wakkeren. Als gevolg hiervan zijn banken in Duitsland genoodzaakt om lage spaarrentes aan te bieden aan hun klanten.

Mensen die op zoek zijn naar hogere rendementen dan wat traditionele spaarrekeningen bieden, kunnen overwegen om te investeren in andere financiële instrumenten zoals beleggingen, obligaties of vastgoed.

Het is belangrijk om de risico’s en beloningen van verschillende beleggingsmogelijkheden zorgvuldig af te wegen voordat u besluit waar u uw geld wilt plaatsen. Hoewel beleggen potentieel hogere rendementen kan opleveren, brengt het ook meer risico met zich mee dan sparen.

Sommige online banken in Duitsland bieden mogelijk iets hogere rentetarieven dan traditionele banken vanwege lagere operationele kosten. Het loont de moeite om verschillende opties te onderzoeken en te vergelijken voordat u beslist waar u uw spaargeld wilt onderbrengen.

Kortom, hoewel de spaarrentes in Duitsland momenteel laag zijn, zijn er nog steeds manieren om uw geld op een slimme manier te laten groeien. Het is verstandig om uw financiële doelen en risicotolerantie zorgvuldig te overwegen voordat u een beslissing neemt over hoe u uw geld wilt beheren.

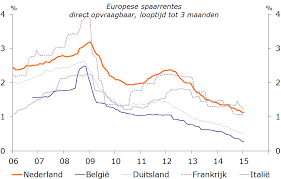

De huidige spaarrentetarieven in Duitsland bevinden zich momenteel op een historisch laag niveau. Door de aanhoudende lage rentebeleid van de Europese Centrale Bank (ECB) hebben veel banken in Duitsland hun spaarrentes verlaagd om aan deze trend te voldoen. Spaarders die op zoek zijn naar rendement op hun spaargeld zullen merken dat de huidige spaarrentetarieven beperkt zijn en mogelijk niet voldoende zijn om inflatie te compenseren. Het is daarom verstandig voor spaarders om alternatieve manieren te overwegen om hun geld te laten groeien, gezien de uitdagingen van de lage renteomgeving in Duitsland.

De spaarrentes in Duitsland zijn historisch laag om verschillende redenen. Een belangrijke factor is het beleid van de Europese Centrale Bank (ECB), die de rentetarieven op een laag niveau houdt om de economie te stimuleren en de inflatie te bevorderen. Dit beleid heeft directe invloed op de rentetarieven die banken aanbieden aan spaarders. Daarnaast speelt ook de concurrentie tussen banken een rol, waarbij zij proberen kosten te verlagen en winstgevend te blijven in een uitdagende financiële omgeving. Deze combinatie van factoren heeft geleid tot de huidige situatie van lage spaarrentes in Duitsland.

Ja, er zijn banken in Duitsland die hogere spaarrentes aanbieden dan andere. Sommige online banken kunnen iets hogere rentetarieven bieden dan traditionele banken, vanwege lagere operationele kosten. Het is daarom verstandig voor spaarders om verschillende bankopties te onderzoeken en te vergelijken om de beste spaarrente te vinden die past bij hun financiële doelen. Het loont de moeite om de voorwaarden en rentetarieven van verschillende banken te vergelijken voordat een beslissing wordt genomen over waar men zijn spaargeld wil onderbrengen.

Het is een veelgestelde vraag of het verstandig is om te investeren in plaats van te sparen gezien de lage rentetarieven in Duitsland. Met de aanhoudend lage spaarrentes kan het aantrekkelijk lijken om naar alternatieve manieren te zoeken om rendement op uw geld te behalen. Investeren kan potentieel hogere rendementen opleveren, maar het brengt ook meer risico met zich mee. Het is daarom belangrijk om uw financiële doelen, risicotolerantie en beleggingshorizon zorgvuldig te overwegen voordat u besluit om van spaarrekeningen over te stappen naar investeringen. Het raadplegen van een financieel adviseur kan u helpen bij het maken van een weloverwogen beslissing die past bij uw persoonlijke situatie.

Om te profiteren van hogere rendementen op uw spaargeld in Duitsland, kunt u overwegen om alternatieve opties voor traditioneel sparen te verkennen. Een mogelijkheid is om te investeren in beleggingen, obligaties of vastgoed, die potentieel hogere rendementen kunnen opleveren dan spaarrekeningen. Het is echter belangrijk om de risico’s en beloningen van deze verschillende investeringsmogelijkheden zorgvuldig af te wegen en uw financiële doelen en risicotolerantie in overweging te nemen voordat u besluit waar u uw geld wilt plaatsen. Daarnaast kunt u ook online banken onderzoeken die mogelijk iets hogere rentetarieven bieden dan traditionele banken vanwege lagere operationele kosten. Het is verstandig om goed geïnformeerd te zijn en verschillende opties te vergelijken voordat u een beslissing neemt over hoe u het maximale rendement uit uw spaargeld kunt halen in Duitsland.